让不懂建站的用户快速建站,让会建站的提高建站效率!

欠债率高企,

真确寰宇业务重要在于体量

花满楼丨作家

互联网医疗公司上市照旧不再是清新事,但既能上市又能够成绩的互联网医疗企业,就裕如让东谈主有些不测。2024年12月11日,健康之路通过了港交所聆讯,行将迎来敲钟之日。

健康医疗工作和企业工作及数字营销工作是健康之路的两伟业务线,其中企业工作的营收范畴和营收增速均是悉数业务最好。特殊是,在施展期内企业工作中的实质工作营收增速均跳跃40%,在2024年上半年致使跳跃了50%,付费企业及机构客户513家。

近日,南华早报报谈,微医计划于12月底提交苦求,而况计划来岁6月完成IPO,但愿赢得4到5亿好意思元融资。百亿营收的微医要是上市奏凯,对于健康之路的影响不可小觑。

在深潜atom看来,健康之路最大的挑战依然在于本身,营收范畴难以快速提高,超800%的钞票欠债率随时可能统一健康之路。

销售费率飙升,蚀本和盈利的双面

健康之路肇始于2001年景立的“医护网”,领先以在线预约等为中枢工作,是国内最早的在线挂号平台之一。诚然比拟较微医这么的平台,品牌默契度相对较低,但招股书泄露健康之路相通具有1.95亿注册用户。

但值得精湛的是,一个注册用户高达1.95亿的掌握,声量却过于小了一些。在黑猫投诉上,对于好大夫的投诉跳跃1400条,对于微医的投诉数目接近3800条,对于健康之路的音讯接近于0。诚然微医总用户接近3亿,要高于健康之路,但这个比例彰着不正常,是健康之路的工作更好,如故用户对这个品牌愈加无感呢?

2015年,北京卫计委叫停了公立病院与交易公司和谐预约挂号、加号业务,对于健康之路的影响亦然存在的。无法走通医疗工作交易闭环的健康之路,相通接受了多元化发展的旅途。现在,健康之路已变成两大主要业务板块:健康医疗工作、企业工作及数字营销工作,工作于个东谈主用户、大夫、病院、药企以及保障公司等多元化客户群体。

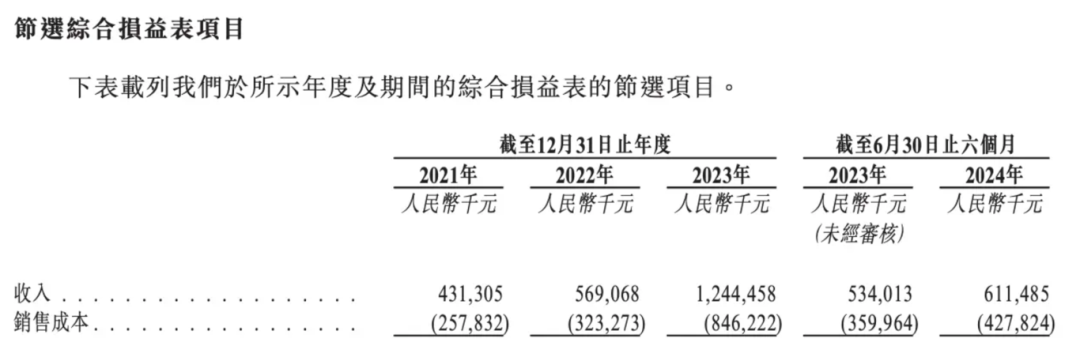

医-药-险简直是悉数互联网医疗的交易格式,但健康之路并未触及保障业务。正因如斯,健康之路的营收范畴相对较小,2021年至2023年,健康之路年收入从4.31亿元马上增长至12.44亿元;2024年上半年总收入6.11亿元,同比增长14.5%。

值得精湛的是,哪怕销售额不高,但健康之路的销售成本很高。2021年到2024年上半年,销售成分内别为2.57亿元、3.23亿元、8.46亿元和4.27亿元,销售用度率区分为59.78%、56.8%、67.99%和69.96%。

国内366家生物医药类企业的平均销售用度率为19.93%,A股医疗企业销售用度占营业收入比例平均值为22.2%,健康之路的销售费率简直是平均水准的3倍。诚然健康之路还未上市,但咱们不行将这个成立23年的公司当成新势力。从某种进程上,健康之路的交易格式是逾期同业业企业。

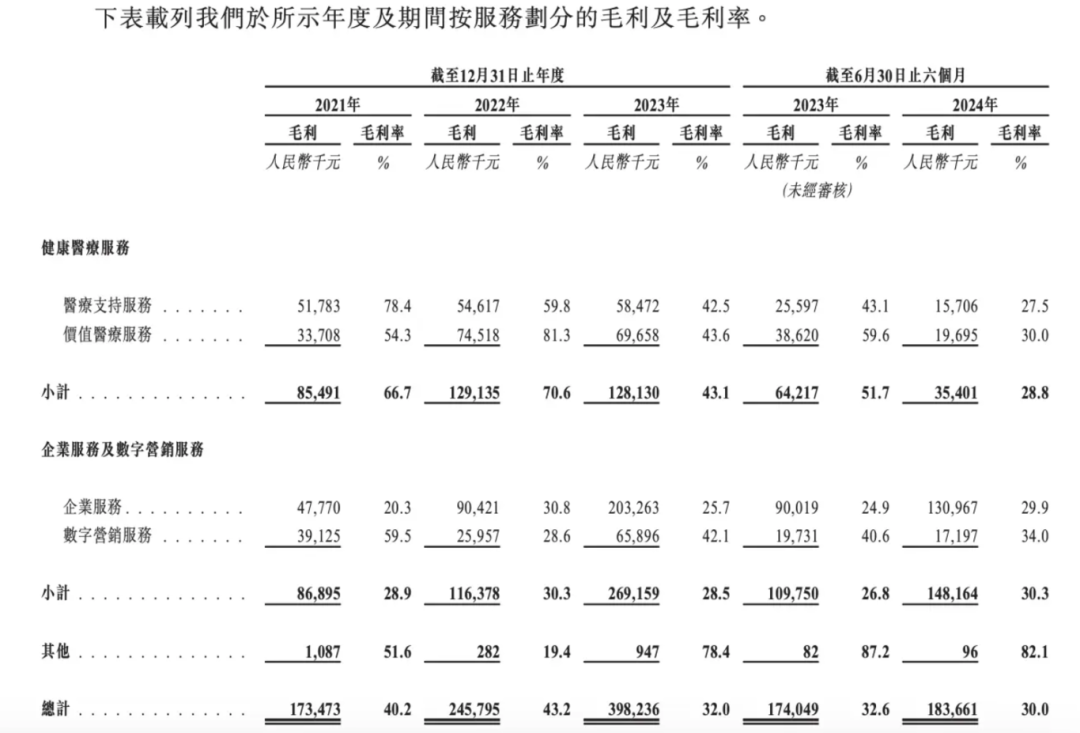

销售费率的提高意味着毛利率的下滑,招股书内健康之路的毛利率区分为40.2%、43.2%、32%和30%。哪怕是照旧成为最主要业务的企业工作及数字营销工作,毛利率最高的一年也才30.3%,这意味着该业务对于健康之路最大的价值或者就在于更多的营收,很难孝顺更多的利润。

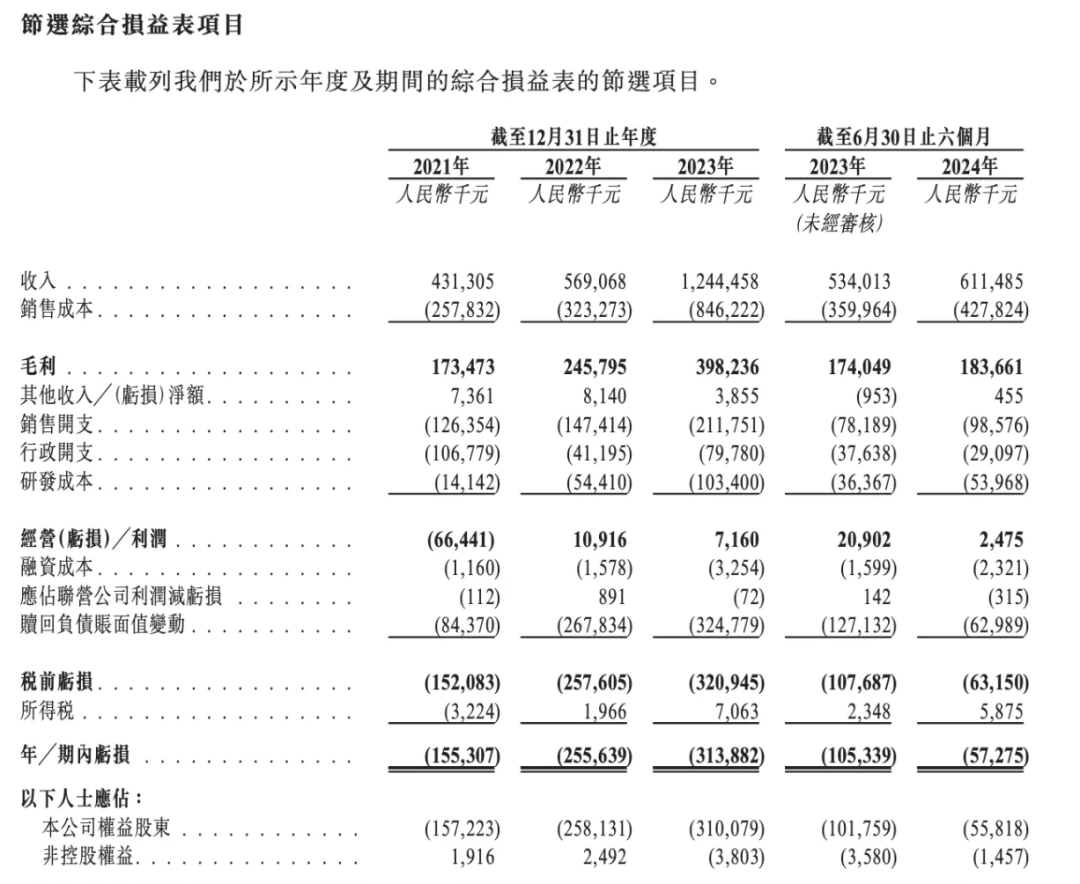

尽管健康之路的毛利率捏续下滑,健康之路在2021年至2023年期间,以经调理净利润筹备,均杀青了盈利,三年盈利总和为东谈主民币6495.9万元。连年保捏盈利的音讯,也被无数媒体追捧。关联词,证实外洋财务施展准则,公司近三年的净利均为蚀本,2021年蚀本1.6亿元,2022年蚀本2.6亿元,2023年蚀本3.1亿元。

或者,盈利只是个噱头,然则谁针对这个噱头进行宣传,值得想考。

欠债率高企,现款流捏续走低

交易格式是对于企业赢得钱的主要阶梯,但欠债从另一个层面上来说,相通是企业的“成绩才能”的体现,不同的是这部分钱是需要送还的。

国资委法规企业钞票欠债率75%是劝诫线,始终保捏较高欠债率对企业发展影响高大。海航集团在2015年到2017年每年王人在新增大批欠债,三年时候累计新增带息债务约3668亿元。到了2018年,海航的欠债率达到70.55%,总欠债范畴为7500亿元。由于欠债过高,海航集团最终走向歇业。

健康之路的欠债照旧在连年攀升,2020-2022年,健康之路欠债净额区分约为11.07亿元、11.99亿元、14.41亿元,举座欠债率区分为1184.37%、1018.03%、810.97%,远超国资委法规企业钞票欠债率最高75%的劝诫线。凭借健康之路的成绩才能,多久才能够将欠债率降到合理区间呢?

2015年,在赢得百度的6000万好意思元A轮融资时,健康之路的估值跳跃4.5亿好意思元。不外,在成本市集发扬得不冷不热,2017年才赢得B-1轮和B-2轮融资,而后更是到2023年才继续赢得两轮融资。

作为一家用户跳跃1.9亿的企业来说,在成本市集的发扬并不行算优秀。或者正因如斯,才导致健康之路的欠债率终年走高。限度2024年6月30日,健康之路的流动欠债总和为21.08亿元东谈主民币。

与之对应的是,健康之路的现款流捏续保捏较低水平。2020年到2024年上半年,健康之路的筹办现款流金额区分为3218.6万元、1415.7万元、878.1万元、359.1万元和1303.0万元。不错看出其筹办现款流净额在呈现下跌趋势。

尽管如斯,但因为营收和销售成本高度关连,频年来健康之路的销售开支在捏续增长,2022年到2024年上半年,销售开支区分为1.47亿元、2.22亿元和9857.6万元,同时增长率区分为16.67%、43.6%和26.07%。诚然特意缩减行政开支,但依然作用不大。

这一次,健康之路计划通过IPO召募的资金总和不跳跃约1.09亿股宽泛股,所召募的资金对健康之路的匡助又能够多大呢?

微医重启IPO,真确寰宇业务重要在于体量

相通医疗工作深耕的好大夫,因为频年来靠近交易化转型的挑战,即使在削减成本的情况下,公司仍然靠近捏续蚀本,在2024年下半年被支付宝收购。伴跟着这场收购的完成,预示着医疗工作对于中袖珍公司照旧恰当面前的医疗环境。

健康之路将医疗工作看成立身之本,在好大夫败一火后,健康之路并未废弃“医疗助理”这一变装。在招股书中示意将扩大现场健康助理团队,匡助更多大夫工作患者;还将招聘临床考验、筹议或其他临床教会丰富的医疗团队,以增设线上疾病诊疗中心,提高真确寰宇筹议撑捏工作的范畴和措施。

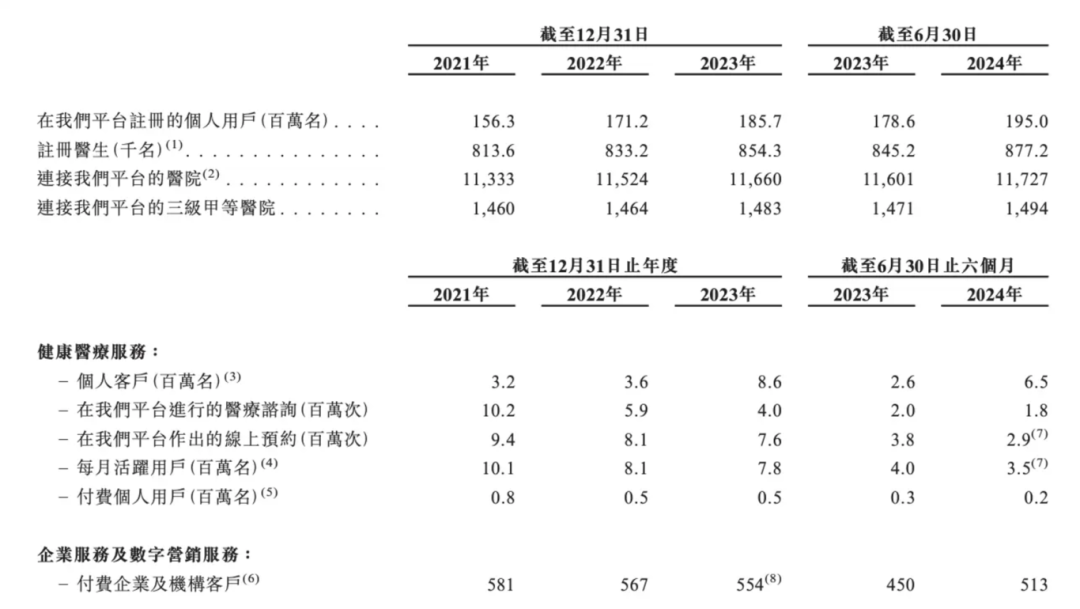

限度2024年6月,健康之路注册大夫87.7万名,较2023年底加多2.29万名,副主任医师或以上职称的大夫33.4万名。不外,关联词2024年上半年,健康之路的月活跃用户仅为350万,医疗盘考次数也只是180万次,付费个东谈主用户20万东谈主。

限度2023年末,吉祥好大夫设立了遮掩29个科室的约5万名表里部大夫团队,还不及健康之路的零头。88万大夫对应350万月活用户,平均每个大夫工作用户才不及4个,但新增和留存大批大夫需要海量的资金,不知谈健康之路是否算清了这个账。

证实弗若斯特沙利文的长途估量,2030年中国的真确寰宇筹议撑捏工作市集范畴将达236亿元,2027年至2030年的忖度复合年增长率高达51.1%。在繁密医疗资源的蓄积下,健康之路在2022年推出真确寰宇筹议撑捏工作,在2024年上半年,照旧向33家药企提供工作,提交了312份真确寰宇筹议施展,赢得了2.68亿元营收。

不外,真确寰宇筹议需要对大样本数据进行筹议,需要的研发用度更高。2022年到2024年上半年,健康之路的研发用度区分为5441万元、1.03亿元和5396.8万元,同时增长率区分为284.74%、90.04%和49.4%。

2022年到2024年该业务线的毛利率仅为18.1%、23.9%、17.9%和29.4%。依靠低毛利业务接济健康之路的必经之路等于范畴化。不外,在这一个赛谈,健康之路竞争敌手繁密。包括、百济神州、医渡云、药明康德、零氪科技等繁密企业王人对准了这一赛谈,健康之路想要扩大市集范畴难度并不小。

在医疗环境冉冉演进的历程中,健康之路诚然进行了针对性地布局,但从筹办上看,依然有很大的问题。当年,依然需要新的破局妙技。