让不懂建站的用户快速建站,让会建站的提高建站效率!

作家:高瑞东 赵格格 王佳雯 刘星辰 查惠俐 周欣平(高瑞东 系光大证券首席宏不雅经济学家、中国首席经济学家论坛成员)

要点

(一)好意思国经济概览:经济“软着陆”、通胀重燃、降息偏缓

好意思国经济“软着陆”:特朗普横扫大选,施政不受胁制,减税并相助擢升好意思国债务上限,是复旧好意思国经济“软着陆”、幸免衰退的核心踪迹。此外,利率下行刺激消耗、房地产和制造业周期膨胀,也对好意思国经济组成复旧。

再通胀下,降息节拍放缓:在供给缺口尚未皆备摒除的情况下,降息后带来的需求回升,重复特朗普股东收紧侨民、加征关税、扩大联邦赤字将重燃通胀,推断2025年好意思国通胀核心为3.5%-5.3%,好意思联储降息节拍推断偏缓。

(二)国内经济远望:加速改变、重启轮回、走出低通胀

高质料发展是首要任务:经济领略增长和全面久了改变,二者统筹兼顾。一是改变方面,重点在于适合分娩力跃迁的分娩关连,包括要素设立改变、营救大阛阓建设、产业体系建设、统筹国企民企关连、高水平对外灵通、照章治国;二是经济增长方面,逆周期政策当令发力、托举经济。

轮回重启、走出低通胀:推断2025年经济缠绵设定依然在5%摆布,政策标的在于启动新一轮“化债”后改善方位财政支拨结构、房地产阛阓止跌回稳,财政膨胀维持“两重”“两新”,诞生实体部门钞票欠债表,重启经济良性轮回。出口或受到环球制造业周期下行、好意思国加征关税的牵扯,对经济孝敬收窄。国内通胀有望走出低物价环境,CPI同比核心或将诞生至0.8%摆布。

货币相助“愈加得力”的财政政策:推断2025年缠绵赤字率设定在3.5-4.0%、专项债扩大使用范围并增多对化债的安排、增发超越国债维持国有六大行补充老本金及“两重”“两新”,详尽来看广义赤字将达到12万亿元摆布。货币政策防守维持性态度,降息降准均有空间,关注结构性货币政策器具对老本阛阓的维持。

(三)中好意思关连:逆环球化加速、“更特朗普”、始终缠斗

特朗普将引颈“更特朗普”的逆环球化:正如民主党承袭共和党关税政策后赓续上调税率,特朗普也将承袭拜登产业及科技战术,况且把战术重点从俄罗斯滚动至中国。60%关税虽有压力,信得过需要警惕的是特朗普继承第一任期的不足,承袭拜登科技产业念念路,从科技、金融、产业、东说念主才等方面全面围堵中国。迎难而上,以新安全神志保险新发展神志,才有望在逆环球化趋势下主办战术主动。

(四)大类钞票:A股慢牛、债市博弈、黄金长牛在途

A股由预期转向现实,由估值转向盈利:A股估值已诞生至正常区间,后续取决于政策力度能否合乎乃至超出阛阓预期、经济数据能否好转、企业盈利能否诞生。

债市在两股力量之间博弈,波动大致放大:充裕的流动性仍将无间利多债市,偏弱的实体融资需求则可能旯旮好转,放大利率波动风险。

黄金长牛在途,机遇大于风险。降息逻辑仍故意好,但进程较2024年下落;地缘政事漂泊带来黄金的避险需求;好意思元信用趋弱下央行始终购金趋势无间。

风险辅导:环球地缘冲突无间演绎,好意思国通胀回落速率慢于预期,国内经济还原和政策节拍不足预期。

《光大宏不雅团队2025年宏不雅年度预测阐述发表于11月17日,本聚合为2025年大类钞票预测篇》

quan

一、A股阛阓:重拾信心,恭候考据

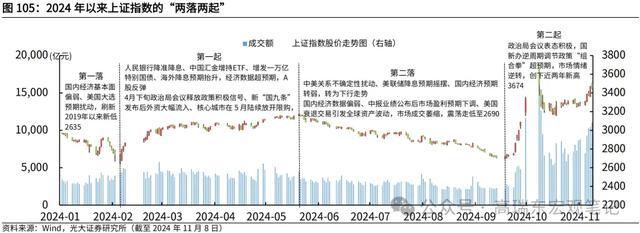

1.1 2024年总结:A股“两落两起”,波动较往年彰着放大

2024年以来A股阛阓波动较往年彰着放大,收益水平也权臣抬升。2024年以来(限度11月8日),上证指数振幅高达34.94%,振幅较2023年全年放大近一倍,也彰着高于2022年、2021年、2020年;年化收益率19.90%,涨跌幅16.05%,赢利效应较好,创下近两年新高;成交额83.27万亿元,较客岁同期放纯粹8.7%。

走势上呈现“两落两起”,形态似“W”型。

第一落,2024年1月,受国内经济基本面偏弱、好意思国大选预期扰动、环球地缘政事风险加重等要素的冲击,悲不雅情感延伸下A股无间回落,2月5日上证指数达到年内低点2635,刷新2019年以来新低。

第一皆,2024年2月6日起,受东说念主民银行降准降息、中国汇金公告增持ETF、1月金融数据超出阛阓预期等多首要素影响,A股快速反弹,在7个来回日内诞生至年头水平。3月5日世界两会部署增发一万亿元超越国债,3月上旬公布的1-2月固投、消耗和出口数据大都超预期,阛阓关于经济的预期启动上修,重复外洋降息预期抬升,好意思债收益率颤动回落,A股走出一波诞生行情,上证指数在3月19日波及一季度高点3090。尔后一个月,在恭候政策具体出台以及基本面数据考据的经过中,阛阓对国内经济的走势判断存在一定不合,上证指数在3000至3100区域颤动。4月下旬政事局会议开释政策将保持积极的信号,再次提振阛阓信心,重复新“国九条”发布后外资大幅流入,上证指数重拾上行能源,核心城市在5月陆续放开限购,地产宽松预期无间升温,上证指数于5月20日站上高点3174。

第二落,从5月下旬起,跟着中好意思关连不细目性扰动、好意思联储降息预期扭捏、国内经济预期转弱,阛阓转为下行走势,并延续至9月下旬,时间国内经济数据偏弱、中报功绩公布后阛阓盈利预期下调、好意思国衰退来回激励环球钞票波动,阛阓情感逐渐走低,阛阓成交萎缩,上证指数颤动走低至2690。

第二起,9月24日国新办新闻发布会,逆周期转换政策“组合拳”超预期,随后9月26日中央政事局会议表态积极,阛阓情感逆转,国庆节后第一个来回日开盘即创下近两年新高3674。

1.2 2025年预测:由预期转向现实,由估值转向盈利

当今A股估值已诞生至正常区间,主要由预期回转和风险偏好抬升股东,后续走势还有三个要道能源,一是政策力度能否合乎阛阓预期乃至超出阛阓预期,二是经济数据尤其是政策发力界限能否好转,三是经济复苏能否带动企业盈利朝上诞生。预期节拍与演绎逻辑不错分为两个阶段。

第一阶段,政策与数据恭候期。当今(11月8日),A股高潮主要源于政策超预期后带来的阛阓情感叹底回升,阛阓快速消化9月底出台的第一波刺激政策后,估值一经由历史顶点低位诞生至正常区间。特朗普上台给中好意思关连以及中国出口带来了较强的不细目性,内需刺激政策推断进一步加码,阛阓情感进一步抬升。11月8日东说念主大常委会公布10万亿元化债范畴超出阛阓预期,增量维持性政策将无间束缚推出,给经济注入能源,给阛阓注入信心。在政策和数据恭候期,行情主要由预期驱动,阛阓预期存在不合,博弈情感相对浓厚,阛阓成交眷注相对高潮,同期,首要节点前后阛阓波动可能也会放大,包括2024年12月中央经济责任会议以及2025年3月的世界两会。

在进一步的政策或者数据出台前,宽基指数更大可能是防守颤动走势,阛阓以结构性契机为主,径直纳益于政策刺激的板块弹性较大,“两重”“两新”可能是来回干线,其中“两新”的政策成果可能已在关联板块的三季报中有所体现。风险点主要在于政策出台节拍或力度不足预期,以及特朗普对华政策的不细目性。

第二阶段,预期与数据相互影响,阛阓来回逻辑由预期转向现实。2025年来回干线应是经济现实好转与企业盈利改善,推断赢利效应较好,节拍上可能贫乏重重、拾级而上,空间需要重点关注通胀回升的节拍和高度。

从估值的角度看,估值随从经济预期波动,而经济预期的波动可能高于本质数据的波动。经济诞生很难一蹴而就,旅途可能具有一定波动,而预期更容易线性外推、提前抢跑,推断阛阓会在“数据强于预期→阛阓情感昂然拔高估值→预期抬升”与“数据弱于预期→风险偏好下落带动估值下修→预期回落”中波动。

从盈利角度看,2025年企业盈利改善细目性较高。从基数上看,2024年企业盈利偏弱,1-9月工业企业利润累计同比下滑3.5%,这其中有需求偏弱影响,更多则是由于PPI牵扯;从量上看,推断2025年,国内需求将在一揽子政策刺激下取得提振,外洋需求由于中好意思关连以及好意思国经济增长存在一定不细目性,但洽商到若是国内出口碰到冲击,稳增长政策可能会进一步加码,刺激内需对冲出口的不利影响,总量上或稳中有升;从价上看,咱们推断2025年PPI朝上诞生,但斜率仍需不雅察,回升高度取决于需求侧改善力度,包括可能的供给侧改变复旧,若是PPI鄙人半年插足同比正增长区间,届时企业盈利或有彰着改善。在盈利改善预期复旧下,推断阛阓波动核心合座呈现抬升态势。

从资金角度看,表里流动性共同复旧,增量资金不错期待。一方面,推断国内务策力度仍将保持,国内流动性合座宽松,好意思联储处于降息周期,外部流动性旯旮改善,表里部流动性共同复旧股市推崇。另一方面,9月底的高潮行情诱导了平日关注,住户侧增量资金仍有插足A股阛阓的空间,若是形成一定赢利效应,有望诱导更多增量资金插足阛阓。

二、债券阛阓:利率核心下行,波动率大致放大

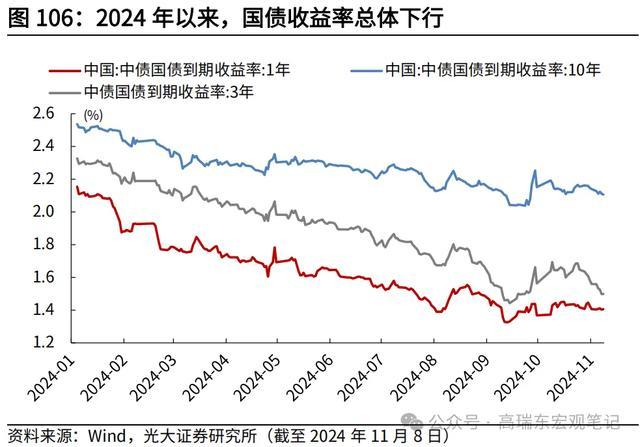

2.1 2024年总结:债市收益率总体走低

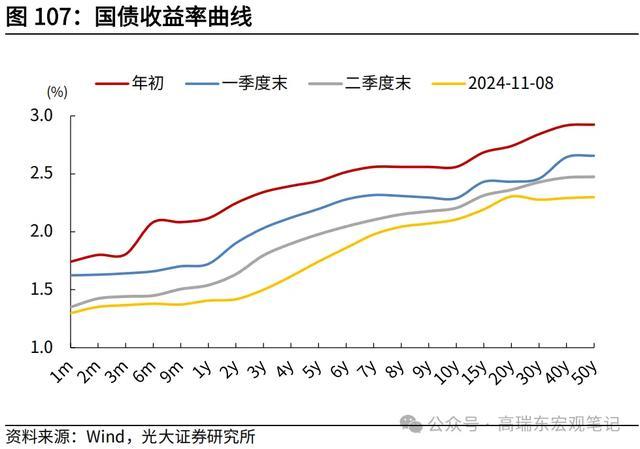

2024年以来(限度11月8日),债市收益率合座走低,相较于年头,1年期国债利率下行71bp,10年期下行45bp,30年期下行56bp。

2024年债市走牛的主要逻辑包括:

1、货币无间宽松,降准降息带来的利好。总量上,2024年降准两次,9月27日一次性调降50bp,为近4年最大降幅;价钱上,5年期LPR下调3次,1年期LPR下调2次,分裂较年头下调了60bp和35bp;MLF中标利率下调两次,较年头下落50bp;结构上,使用结构性器具加强对重点界限及薄弱界限的维持力度,下调支农再贷款、支小再贷款、再贴现利率,设立科技调动和本领更正再贷款等。

2、实体融资需求偏弱。经济数据合座偏弱,实体融资需求偏弱,基本面逻辑无间为债券订价的主要逻辑。

3、债券供给偏弱,尤其是长债供给衰败。2024年以来政府债和方位债刊行缩量,而债券牛市逻辑细目性较高,债券设立需求蓬勃,尤其是利率水平较高的始终债券供给衰败。

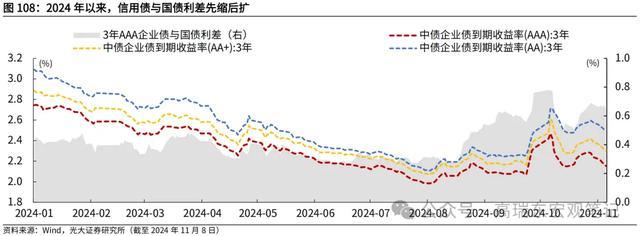

4、退却“手工补息”后债券供需缺口进一步扩大。4月退却“手工补息”,高息进款部分转向设立债券,从需求侧加重“钞票荒”神志,股东债市利率进一步下行。

2.2 2025年预测:流动性防守宽松与信贷需求旯旮好转

复旧2024年债券牛市的两股力量——充裕的流动性和偏弱的实体融资需求,推断在2025年前者仍将无间利多债市,是开发广谱利率下行的主导力量,后者则可能旯旮好转,放大利率波动风险。

一方面,货币政策保持宽松,推断2025年降息降准无间,利率核心下行。在经济彰着转上前,财政货币政策推断保持力度,共同发力股东逆周期转换,字据咱们前文的判断,2025年政策性利率器具(7天逆回购利率)推断下调20bp,降准50bp-100bp,流动性保持充裕。政策利率下落开发阛阓基准利率下行,并通过银行系统传导至种种钞票收益率下行,齐全有款利率下行以促进投资消耗、贷款利率下行以裁汰实体经济融资成本。

另一方面,经济复苏预期擢升、融资需求预期擢升、风险钞票预期收益率擢升等可能导致利率波动放大。2024年债券阛阓走牛在于实体需求疲弱,充裕流动性无间追赶相对低风险钞票。预测2025年,无论是“两重”“两新”等刺激政策拉动制造业投资,擢升融资需求,如故经济数据好转,进一步擢升资金需求预期,抑或是股市赢利效应擢升,诱导部分资金流入,都可能变成债券阛阓利率波动放大。同期,波动风险擢升也会裁汰债券类钞票算作低风险钞票的诱导力,提高利率的“脸色下限”。

弧线形态上,关注央行二级阛阓营业国债的操作奈何推广落地,短端或更受益。推断央行在二级阛阓营业国债,将成为2025年影响利率弧线的首要器具,央行通过二级阛阓营业国债来防守利率弧线形态,擢升政策利率向阛阓利率的传导效劳,从这个角度看,短端利率将愈加受益。长端订价则主要取决于流动性宽松与信贷需求好转的错配进程,行情可能麇集在2025年上半年,超越是一季度机构的设立需求较强,下半年走势更易受到通胀走势和信用膨胀的扰动。

三、黄金:主办三条干线,机遇大于风险

3.1 2024年总结:多厚利多逻辑共同股东金价屡调动高

2024年黄金价钱推崇强势,年头于今(11月8日),伦敦金现涨幅已超30%,束缚冲破历史新高。从驱动要素看,第一驱能源在于好意思联储降息预期,这是2024年黄金价钱的来回干线,复旧黄金价钱易上难下;第二驱能源为地缘政事冲突,2024年地缘政事冲突多点频发,擢升投资者的避险需求;第三驱能源为央行购金,央行购金行为推高黄金价钱波动核心。从金价走势看可分为四个阶段:

第一阶段,1月至2月,好意思国经济韧性超预期,通胀反弹,阛阓对好意思联储降息预期偏弱,降息预期由3月推迟至5月,黄金价钱合座在2000-2050好意思元/盎司的历史高位窄幅波动,恭候进一步的数据考据和好意思联储表态。

第二阶段,3月至4月,好意思国经济数据启动走弱,FOMC会议表态转鸽,4月巴以冲突推升避险情感,黄金投资需求抬升。央行无间购买黄金,黄金价钱脱离本质利率大幅拉升,在3月4日创下历史新高2114.3好意思元/盎司后,束缚刷新历史新记载。

第三阶段,5月至8月,好意思国通胀压力再起,降息预期回落,好意思联储表态偏鹰, 部分多头得益了结;中国央行暂停购买黄金,二季度的环球央行购金量环比下落;黄金价钱宽幅波动,5月、6月巴以冲突和黎以冲突脉冲式推高黄金价钱。黄金价钱合座在2300-2500好意思元/盎司宽幅颤动,6月以后呈现底部抬升态势,并偶见性刷新历史高点。

第四阶段,9月于今(11月8日),好意思联储降息落地,欧洲央行无间降息,环球插足降息周期;巴以冲突加重、朝鲜半岛冲突,地缘冲突多发以及好意思国总统大选的不细目性等要素再次擢升避险需求,黄金再度插足高潮行情,无间冲破历史新高。

3.2 2025年预测:黄金来回逻辑无间,受不细目性复旧

2025年,复旧2024年金价强势的三大要素——降息、地缘政事以及央行购金依然存在,但也有所变化。

降息的利好进程或较2024年下落。降息利好黄金的实质是本质利率下行利好黄金,2024年好意思国经济增长放缓,模式利率下行传导至本质利率下行,股东黄金价钱上行。2025年好意思国仍在降息周期,但特朗普上台后推断遴荐膨胀财政政策,对内裁汰税收,推断将推高好意思国经济增长预期,其遴荐的反侨民政策、关税政策推断将推高好意思国通胀,降息预期将彰着降温。当今(11月8日)CME FedWatch预期1年后(2025年10月)联邦利率缠绵区间上限为4.25%、4.0%、3.75%的概率分裂是22.65%、29.95%、23.01%,预期利率(同为2025年10月且概率相似)较降息周期启动时上移100bp。

降息预期降温或在短期对黄金价钱形成压力,但本质降息旅途如故依赖于2025年的好意思国经济数据,从政策出台到传导至经济数据需要时刻,保险职业与限度通胀仍然是好意思联储的责任缠绵,降息预期仍将舞动并会无间影响黄金价钱波动。

地缘政事的不细目性复旧黄金的避险需求。当今环球地缘冲突多点幽闲,特朗普上台后俄乌冲突可能豪爽,但中东场地可能愈加复杂漂泊,其所谓的“印太”战术将使地缘步地难以降温。好意思国关税政策的不细目性也可能会擢升阛阓避险情感。地缘政事冲突以及关税政策的不细目性,推断将在2025年无间复旧黄金的避险需求。

好意思元信用趋弱,央行购金始终趋势不变。2022年以来央行购入黄金范畴大幅上升,推升黄金价钱波动核心。一方面,俄乌冲突后好意思国对俄罗斯金融禁闭,西方冻结俄罗斯约3000亿好意思元外洋钞票,2024年9月更是晓谕用冻结财产向乌克兰提供贷款,好意思元钞票的不安全性预期束缚强化;另一方面,从始终的好意思国债务压力看,特朗普倾向于遴荐膨胀性的财政政策,好意思国债务压力将无间放大,好意思元信用束缚松开。天然跟着金价冲破新高后央行购金节拍放缓,但在好意思元信用趋弱的布景下,央行购金始终趋势不变。

四、风险辅导

环球地缘冲突无间演绎。

俄乌冲突尚未断绝,若有风险事件触发,致冲突范围扩大或升级,会给老本阛阓的风险偏好带来冲击,况且抬升粮价、油价等巨额商品价钱;巴以冲突遽然升级,天然短期并未对中东地区产油国石油产量变成影响,但不撤消将来冲突范围可能进一步扩大,抬升石油价钱。

好意思国通胀回落速率慢于预期。

好意思国通胀粘性较强,若其回落速率慢于预期,好意思联储推断要防守更久的高利率环境,关于环球需求带来更大冲击。

国内经济还原和政策节拍不足预期。

国内经济弱复苏,但房地产阛阓能否止跌企稳、消耗后劲能否开释等要素依然存在不细目性。