让不懂建站的用户快速建站,让会建站的提高建站效率!

港股迎来一家网约车公司冲刺上市。

11月13日,盛威期间科技股份有限公司(简称“盛威期间”)向港交所递交了招股书,保荐机构是中信建投外洋。

这家公司背靠阿里巴巴集团旗下的阿里旅行,以网约车作事为主要收入起原;当年几年内,尽管行业履历了波动,然而公司营收逆势增长,不外净利润却抓续亏本。

接下来让咱们沿路透过招股书来望望公司的详备情况。

用友集合前副总裁创业,阿里一齐扶抓

盛威期间于2012年9月28日成立,创举东说念主是姜生喜,他于1998年7月赢得中国朔方交通大学(现称北京交通大学)管帐学学士学位。后分手于2007年11月及2021年9月赢得香港科技大学及中国长江商学院的EMBA学位。

姜生喜在软件行业有逾20年的涵养,2001年2月至2013年3月的12年间,他任职于用友集合科技股份有限公司(股票代码:600588.SH),临了职位为副总裁。

在2016年7月的A轮增资中,公司引入了阿里旅行,而后阿里旅行一齐增资,成为盛威期间的第一大鼓舞;此外公司还诱骗了宁波软银、贵阳软银、上海明赫,弘鑫天时、广州淡水泉等盛名投资机构参投。

凭据2024年11月临了一轮股权转让的对价诡计,盛威期间在一级商场的估值为22.16亿元。

死心递表,阿里旅行班师抓股27.01%,为第一大鼓舞;姜生喜紧随自后抓股20.67%;软银实体臆测班师及转折律例10.72%股权。

不外,公司的控股鼓舞并非阿里旅行。据招股书,姜生喜与王嘉伟先生、成齐盈创、盈创世纪、余浪先生、海岱柱石、陈树林先生、期间众成及期间信成,于该公司鼓舞大会上,共同有权律例诈欺约42.20%投票权,组成该公司一组控股鼓舞。

网约车作事孝敬8成以上营收

盛威期间是一家城际及城内说念路客运信息作事提供商,主要提供城际说念路客运作事及城市内网约车作事,业务肃清寰球30多个省、自治区及直辖市。其运营的平台包括“出行365”,以及信息系统“云站务”、“客运达”。

公司的业务包括以下几大板块:

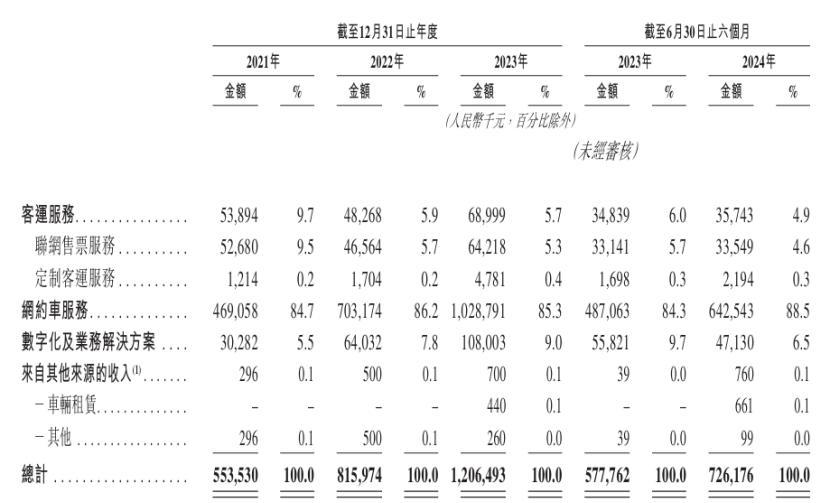

1、客运作事:2023年占公司营收的比重为5.7%。凭据弗若斯特沙利文的云尔,公司于2023年景为中国按售票量计最大的城际说念路客运信息作事提供商;不错细分为联网售票作事和定制客运作事。

2、网约车作事:2023年占公司营收的比重为85.3%。死心2024年6月30日,按《集合预约出租汽车诡计许可证》数目诡计,公司是中国第二大的网约车平台。死心临了本色可行日历,公司照旧赢得191张《集合预约出租汽车诡计许可证》,而注册司机数目累计达至约150万名。

3、数字化及业务惩处决策:2023年占公司营收的比重为9%。公司的数字化及业务惩处决策主要包括(i)软件的开发、拜托及调度;(ii)硬件的采购、奉行及调度;及(iii)为客户提供该等软件硬件组件的系统集成。

公司各项业务占比,起原:招股书

网约车作事是公司收入的主要起原。

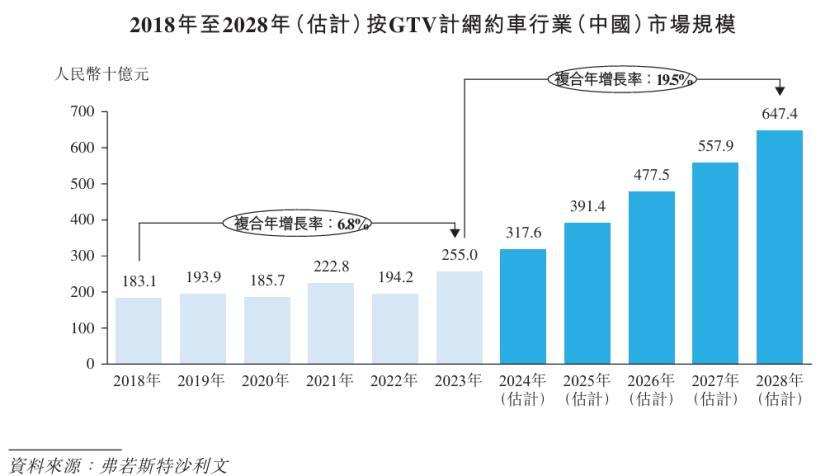

从行业来看,自2018年起,中国网约车商场由1831亿元增长至2019年的1939亿元。2020年至2022年,由于COVID-19的影响、寰球疫情再起及出行律例均导致中国网约车行业的衰败。

2023年,跟着疫情控管全面放开以及国度及场地政府出台的计谋,可预思计谋举座饱读舞网约车行业发展,同期通过抓续更新通例及圭臬确保行业的改日发展。商场将按19.5%的复合年增长率增长,并预期将于2028年达致东说念主民币6474亿元。

网约车商场范围,起原:招股书

增收不增利,三年半亏本超18亿

与网约车行业总范围的波动比拟,敷陈期内盛威期间的营收一直保抓较高的增速。

2021年、2022年、2023年、2024年1-6月(敷陈期),公司的收入分手为5.5亿元、8.16亿元、12.1亿元、7.26亿元,2021年至2023年的复合年增长率为47.6%。

不外,公司的净利润却抓续亏本。敷陈期内亏本分手为5.87亿元、4.99亿元、4.82亿元、2.85亿元,3年半累计亏本18.5亿元。

扣除向投资者刊行的赎回权账面值变动及以权柄结算以股份为基础的付款等款式的影响后,經調整虧損淨額(非外洋财务敷陈准则计量)分手为5560万元、5050万元、1780万元、1670万元。

公司关键财务见地,起原:招股书

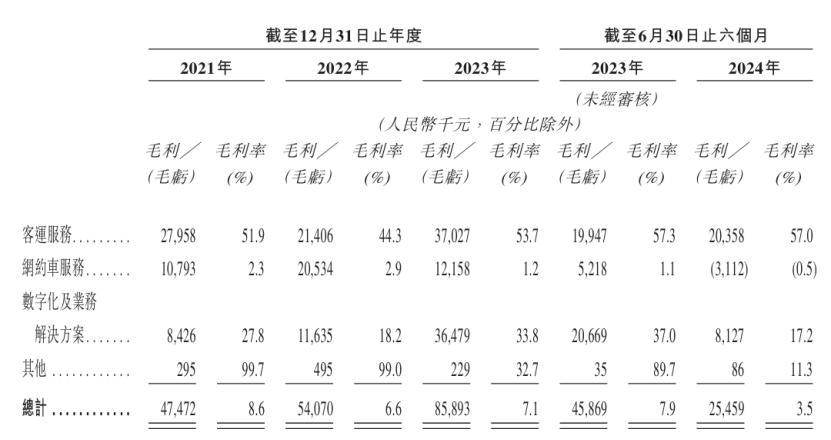

敷陈期内,盛威期间的详细毛利率分手为8.6%、6.6%、7.1%、3.5%,存在波动。

其中,客运作事业务的毛利率相对较高,2024年1-6月的毛利率为57.0%,原因是收入按净额基准证据。

而占公司收入大头的网约车作事业务的毛利率相对较低,由2021年的2.3%降至2024年1-6月的-0.5%。主若是由于公司开荒了一套具竞争力的订价机制,并向司机提供激勉以在网约车商场竞争。

由此也不难一语气,公司销售资本的最大组成部分为司机作事费。2024年1-6月,公司支付予司机的作事费总数(包括适用的司机奖励)为5.67亿元,占销售资本的81%。

公司分业务毛利率情况,起原:招股书

在陋劣的毛利率下,销售及营销、研发开支又组成了盛威期间最大的两项开支。2024年1-6月,销售及营销开支占比为2.8%,研发开支占比为2.2%。

值得详实的是,盛威期间的网约车作事业务依赖与有限数目的团员平台的调和,独特是与阿里旗下高德的调和。

敷陈期内,公司通过高德产生的GTV分手占网约车作事业务总GTV的95.3%、92.9%、89.5%及93.4%。2019年盛威期间运转透过高德为用户提供团员网约车作事,乘客可通过高德等主要团员平台及公司的自营平台365约车使用公司的网约车作事。