让不懂建站的用户快速建站,让会建站的提高建站效率!

连年来,尤其是本年“9·24”新政后,富时中国A50指数期货的热度大幅提高。由于其往复时长久超内地股市的4小时,被市集视为A股开盘后的“风向标”,因此受投资者密切温雅。

算作大众独一追踪中国A股市集的境外期货,富时中国A50指数期货对A股的先行指挥酷爱有多强,能否提前瞻望A股走势?

本文将从二级市集行情启程,衔尾富时中国A50指数期货的日频、高频数据,与A股、港股伏击指数的涨跌幅进行多维度分析,揭示两者之间是否存在相关性,为投资者决议提供有价值的参考。

合座关联性低于60%

富时中国A50指数是由着名指数编制公司富时罗素公司推出,成份股由A股市集总市值最大的50只股票构成,旨在响应内地市集大型股的弘扬。

富时A50指数期货(下称“A50期指”),是追踪富时中国A50指数的股指期货,比较A股其往复时辰更长,除周末及元旦外每天都可往复,往复时段为北京时辰上昼9时至下昼16时30分(日盘),以及下昼17时至次日5时15分(夜盘)。

A50期指比A股提前开市,且收盘晚于A股,况兼还有夜盘往复,响应外围市集信息,因此其被不少投资者觉得是不错提前预判A股走势的先行成见。A50期指与A股的关联度到底何如,数据宝通过数据探究一二。

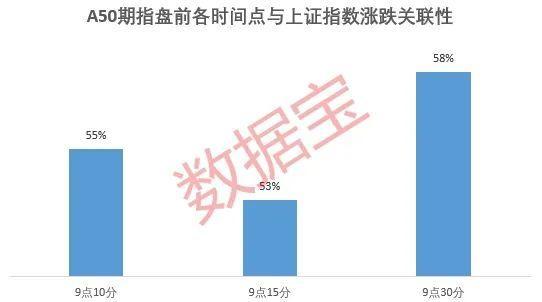

商酌到A股于9时30分开盘,数据宝以2020年以来的数据进行分析,与上证指数确当日涨跌幅(下称“沪指涨跌幅”)进行对比。

数据知道,A50期指9时10分、9时15分涨跌幅与沪指涨跌幅同向的往异日数目占比(同涨同跌视为同向,以下简称“关联性”)差异为55%、53%傍边,A50期指9时30分涨跌幅与沪指涨跌幅的关联性为58%(数值越大,关联性越强)。

从不同庚份来看,2023年,以上3个时辰点A50期指的涨跌幅与沪指涨跌幅的关联性较高,跳跃60%,9时10分的关联性跳跃了62%。2024年3个时辰点的关联性均大幅下降至50%。

普通时段影响较小

在A股普通往异日休市本领(即周一至周五的普通往异日,不包括长假本领),A50期指走势对A股影响何如?

从2020年以来的数据看,A50期指当日9时10分较前一日15时的涨跌幅,与A股当日收盘(15时)较当日开盘(9时30分)涨跌幅对比,发现两者关联性不大,同向往异日数目占比不到50%,即A股往异日休市本领,A50期指走势对A股的参考价值较低。

按年度统计,两者关联度除2021年跳跃50%外,其余年度均低于50%。其中2022年A股往异日休市本领,A50期指走势与A股当日股价变动关联性较差,同向往异日数目占比不到45%;2023年、2024年差异为48.5%、49.07%。

对长假后首日有一定瞻望性

A股休市(假期)本领,A50期指握续往复。A50期指在中国春节、端午节、五一、国庆节等假期之间的涨跌幅,与A股假期实现后的首个往异日的弘扬具备一定的关联性。

以2020年以来的数据分析,A50期指在中国节沐日历间涨跌幅与A股假期后首个往异日涨跌幅同向的往异日数目占比跳跃54%,其中2023年、2024年这一占比均高达80%以上,比如2023年国庆节本领(罢休2023年10月6日),A50期指着落0.54%,沪指在10月7日开盘后着落0.44%;本年国庆节本领(罢休2024年10月7日),A50期指涨14.32%,沪指10月8日开盘后涨4.59%。

从不同节日来看,关联性最强的是端午节,自2020年以来,A50期指端午节本领弘扬与沪指假期后首日弘扬沿路同向,不外大多数呈着落行情;其次差异是辉煌节、春节以及国庆节,关联性均达到60%以上。

2021年、2022年国庆节本领,A股假期后首日弘扬与A50期指弘扬呈“逆向”情形。

大幅涨跌时有参考酷爱

当A50期指盘前出现大涨大跌的行情时,对A股走势影响何如?

取A50期指9时10分的涨跌幅跳跃2%的往异日,与沪指同时的涨跌幅对比,A50期指与沪指关联性大幅高涨至80%以上。

比如2022年11月28日,A50期指9时10分着落2.36%,沪指当日着落0.75%;2023年8月28日,A50期指9时10分涨4.11%,沪指当日涨1.13%。

需要讲明的是,A50期指算作皆集性往复的指数期货,对大众老本市集的重磅音信更能提前有所反应。

比如2023年8月27日晚,我国财政部、税务总局文告,自8月28日起证券往复印花税施行减半征收。中国证监会亦在同日推出阶段性收紧IPO节律、进一步递次股份减握举止、调降融资保证金比例等策略措施。在此利好音信刺激下,A50期指提前大涨,A股不异以“涨”声相随。

然则,并不可一味以A50期指大幅波动对A股涨跌进行预判。比如,2024年10月9日A50期指9时10分涨3.44%,但当日沪指着落超6.5%。因此,关于A50期指的暴涨暴跌,应凭据骨子情况,衔尾其他身分作念出甄别,幸免盲目陪同。

对信息有反应过度嫌疑

进一步分析发现,A50期指在有意好利空音信刺激下,有显豁反应过度嫌疑,盘前的涨跌幅(9时10分)显豁卓越沪指当日的涨跌幅。

比如,2022年3月9日,A50期指9时10分着落4.3%,同日沪指仅着落1.13%;2022年10月25日,A50期指9时10分着落3.58%,沪指仅微跌。2024年10月10日,A50期指9时10分涨3.1%,沪指同日涨1.32%。

这主要受到多方面身分的影响。其一,往复时辰更长,信息反应速率更快。A50期指的往复时辰确切遮掩全天,且参与者多为国外投资者和专科的机构,若大众有要紧的宏不雅经济数据公布、策略变化,A50期指随机实时反应,提前消化这些信息的影响。

其二,成份股的聚拢性影响。富时中国A50指数录取A股市集市值最大、流动性最佳的50家公司,这些公司股价的波动对指数的影响显耀;比较之下,沪指成份股少见千家,成份股更为散布,单一或少数股票的波动对合座指数的影响相对较小。

其三,A50期指莫得涨跌幅约束,在市集出现要紧利好或利空音信时,A50期指的价钱随机更充分地响应市集的预期和热诚变化,从而导致涨跌幅可能大幅卓越A股。

最终涨跌由A股自己决定

概括上文的分析来看,A50期指盘前走势与A股有一定关联性,但不可算强关联,且2024年关联度有下降趋势。

尽管法定节沐日历间(周末以外)A50期指的弘扬对节后A股首日弘扬,以及A50期指盘前大涨大跌对A股有一定瞻望性,但这两类往异日数目相对较少,且与出台的宏不雅经济策略等身分相关。因此,以A50期指弘扬来料定A股开盘后的走势较为单方面。

为进一步分析两者之间的影响逻辑,以2020年以来上证指数、万得A50指数(追踪市值最大的50只股票)以及香港恒生指数,录取A50期指三个收盘时辰点究诘它们的关联性。

日盘收盘(16时45分),A50期指与万得A50指数同向涨跌往异日的数目占比跳跃85%,A50期指与上证指数同向涨跌的往异日数目占比达到78.53%;A50期指与恒生指数同向涨跌的往异日数目占比达到72.18%。

取A50期指当日凌晨5时15分(A50期指夜盘收市时点)较前一日的涨跌与A股、港股当日涨跌对比,A50期指夜盘收市与沪指、万得A50指数同向涨跌往异日数目占比均位于55%傍边,与恒生指数同向涨跌往异日数目占比达到68.73%。

由于A50期指比A股晚一个小时收市,因此再取A50期指上一日涨跌与A股、港股当日涨跌对比,A50期指与万得A50指数、上证指数、恒生指数同向涨跌往异日的数目占比均位于48%至50%之间。

凭据以上分析可见,A50期指前一日及夜盘收市时点涨跌与A股的关联性要远远低于当日收盘与A股的关联性,因此,A50期指最终涨跌还是要遵从A股走势,尤其是万得A50指数与A50期指涨跌的相关联数高达0.83。另外,扫尾还知道,A50期指盘前涨跌对港股涨跌的指引酷爱高于A股。

对A股订价影响有限

多量究诘发现,股指期货价钱比较现货指数价钱经常具有一定最初性,并对现货市集价钱波动产生一定影响。上文的实证究诘标明,A50期指开盘比收盘对A股的影响更大,A股对A50期指引范效应更强。

不可否定,算作境外独一追踪A股的生息品,跟着A股诱骗力的提高,A50期指的成交量及成交额均有显豁的提高,本年以来(罢休12月10日,下同),A50期指成交额已跳跃昨年全年,达到8153.74万手。然则数据宝究诘后发现,A50期指的成交额并不高,不及以成为A股走势形成影响。

凭据数据的可得性,取年最高结算价进行测算(成交量*年最高结算价*合约乘数*好意思元兑东说念主民币汇率),2024年A50期指成交额9.18万亿元,创往常3年最高水平。与A50指数成交额对比,自2017年A50期指成交额占比握续低于60%,近3年占比大幅下降至45%傍边。

与国内4只指数期货(中证1000指数、沪深300指数、中证500指数以及上证50指数)比较,2019年以来,A50期指成交额占国内4只指数期货的比例握续低于20%,2024年的占比下降至历史最低,不及15%。

与沿路A股市集比较,近3年A50期指成交额占比不及A股的1/10,2024年仅有8.57%。若按照年均结算价计议,A50期指成交额占A股比例或更低。

中证金融究诘院论文指出,A50股指期货不会“决定”A股订价,我国股指期货第三次(2018年12月3日启动)、四次(2019年4月22日)松开后,流动性有较大提高,同时A50股指期货的订价扫尾和影响才气都不才降,这标明提高股指期货流动性的主动权仍然在我国国内。

需要补充的是,凭据国外训诫,股指期货上市后指数成份股的往复量增长显耀高于非指数成份股的往复量增长,意味着A50期指成交的放大或障碍影响对应指数成份股的活跃度。中证金融究诘院论文还指出,一个活跃、流动性好的他国离岸股指期货市集对我国股票市集健康领会发展有一定风险隐患,可能会对境内、外资投资者形成不对等的竞争。

我国股指期货起步较晚,A50期指于2006年9月上市,比国内最早的沪深300期指早3年多,不错说A50期指是国内股指期货的主要竞争居品,因此积极稳当发展国内金融生息品市集显得尤为伏击。

责编:何予

校对:杨立林