让不懂建站的用户快速建站,让会建站的提高建站效率!

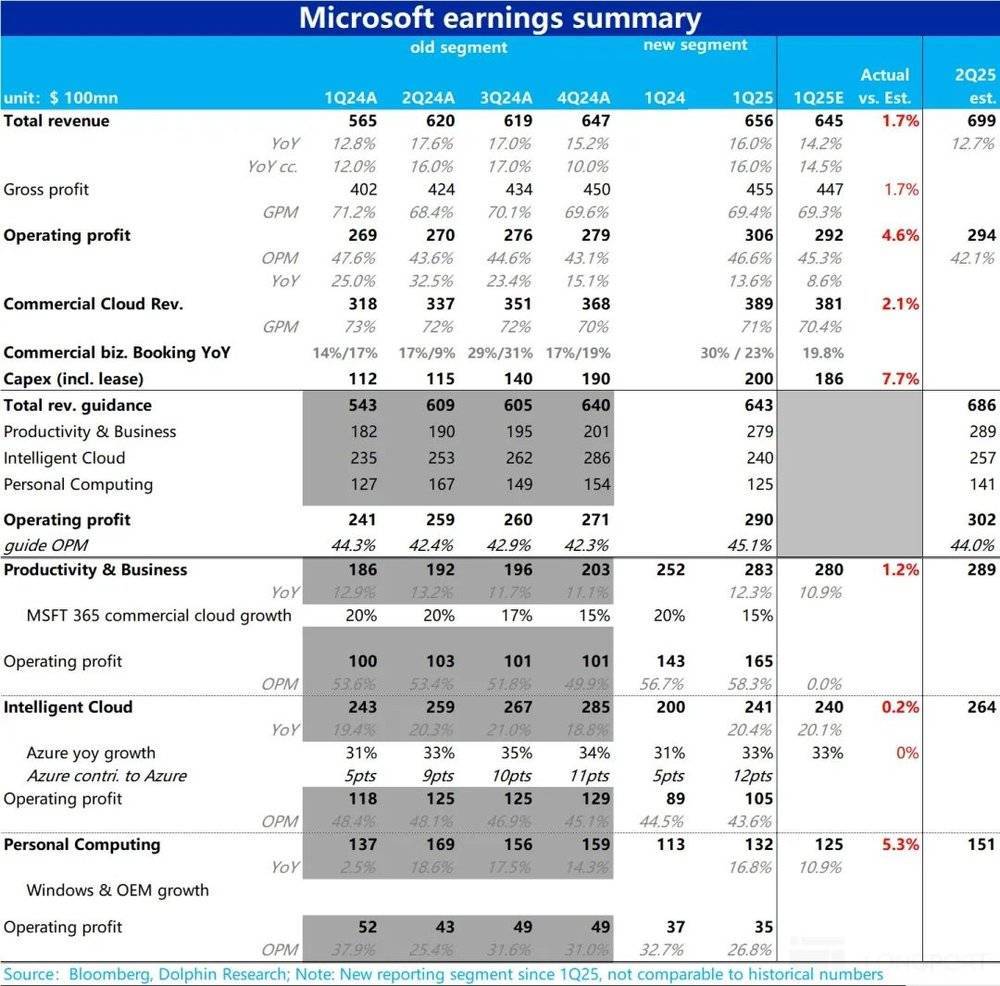

微软.US 10月30日好意思股盘后公布了扬弃9月底的2025财年一季度财报。由于公司从2025财年新变更了财务败露口径,导致部分功绩方针与过往数据不可比,诸君投资者需要扫视。微软这次的功绩举座来看,虽及格交卷、各口头的王人小超或得当商场预期,但增长缺少昭着亮点且利润压力还是初显,具体重心如下:

1. AI加握,Azure增长反而走低:Azure本季的同比和恒定汇率下增速分辩为33%和34%,较上季度王人环比下跌1pct。天然得当公司先前的相通和商场预期,并莫得像谷歌的GCS那样指向强劲的云需求增长。如海豚投研先前的概念,GCS动作“小弟”和share gainer,其强劲的增长无意能映射到行业举座上。

细分来看,本季AI孝敬的收入增速达到12pct,较上季再小幅走高1pct,但相对的传统需求的增长则放缓2pct。更打击商场热沈的是,微软对Azure下季度增速的相通是再环比放缓1~2pct。体现出AI似乎非但没能带动Azure的增速昭着拉升,反而在束缚放缓。

海豚投研想到,可能的原因有:①大量AI相关需求尚未阐发到收入,还积压在待阐发的公约金额内;GPU的供应瓶颈仍约束了Azure的增长;②GPU供不应求最严重的阶段曩昔后,算力租借价钱的昭着走低遭殃了收入增长;③Azure的AI上的当先上风已被AWS和GCS所消减,可能在丢失份额。

2. Office业务增长平平,Copilot 2.0也没带来高速渗入期:与AI邃密性第二的Office 365业务本季收入增长15%(恒定汇率下增长16%),较上季度握平。对下季度亦然相通增速环比下跌2pct。相同是本季增长莫得出彩之处,后续瞻望更是进一步走低。天然Office Copilot近期刚刚推出了2.0的新功能更新,但依旧莫得带来用户秉承率的快速普及。AI在C端出产力器具层面的买卖化武艺看起来照旧没能被考证。

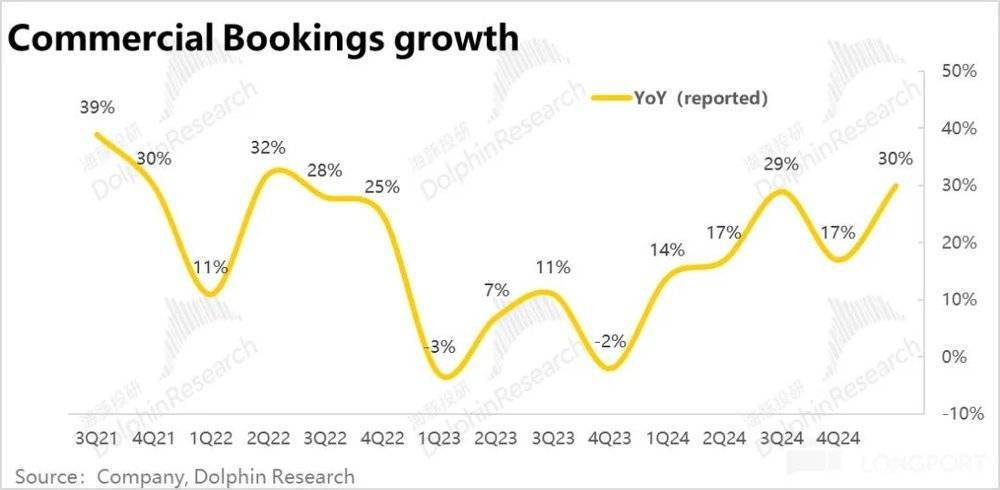

3. 告白业务接续高增,搜索仍是AI最好前程?个东谈主策画板块的本季营收同比增长了16.8%,较上季度提速2.3pct,是三大板块中收入提速最昭着的。比拟商场预期卓著近5%,相同是三大板块中beat幅度最大的。主如果并入了Copilot pro后的告白业务增长昭着提速。剔除买量本钱后,告白业务本季的增速环比普及了3pct,达到18%。不管从完全增速,照旧边缘趋势来看,王人终点不俗。看起来AI功能仍主如果在类搜索方面有最平庸的哄骗和创收恶果。

4. 当先方针是但愿场所?即期营收推崇昭着并不算出彩,前瞻更是可以说欠安,但反应后续营收增长趋势的当先方针倒是比较乐不雅的。新签企业云公约金额增速大幅拉高到30%,恒定汇率下更实在的增速是23%,也环比提速了4pct。标明一个可能是增量的需求还停留在公约阶段,尚未反应到营收上。

雷同的,存量的待践约公约余额(即已收到付款未阐发收入的递延收入+未收到付款但已缔结公约的金额)同比增速较上季提速了2pct到22%,相同标明可能有更多的需求还没走到营收阐发的阶段。

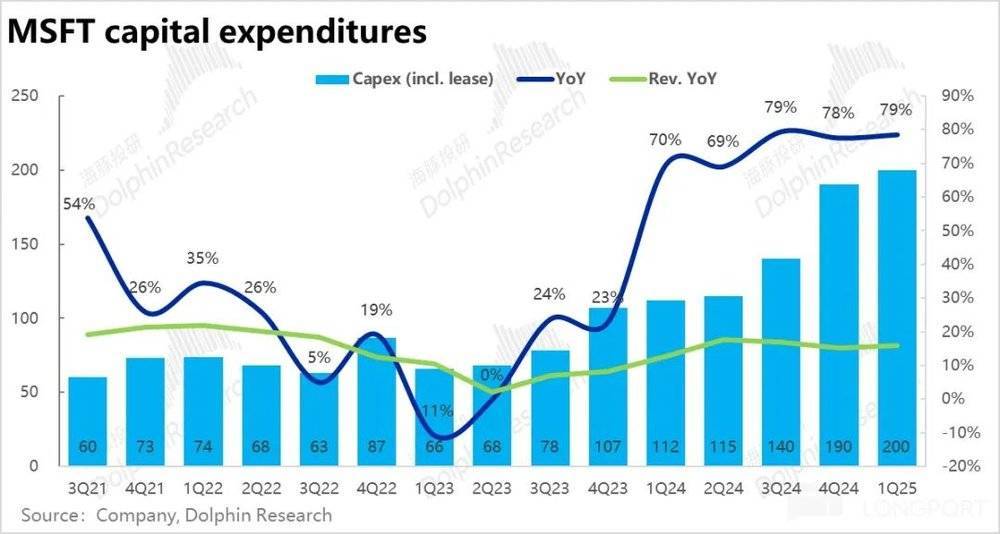

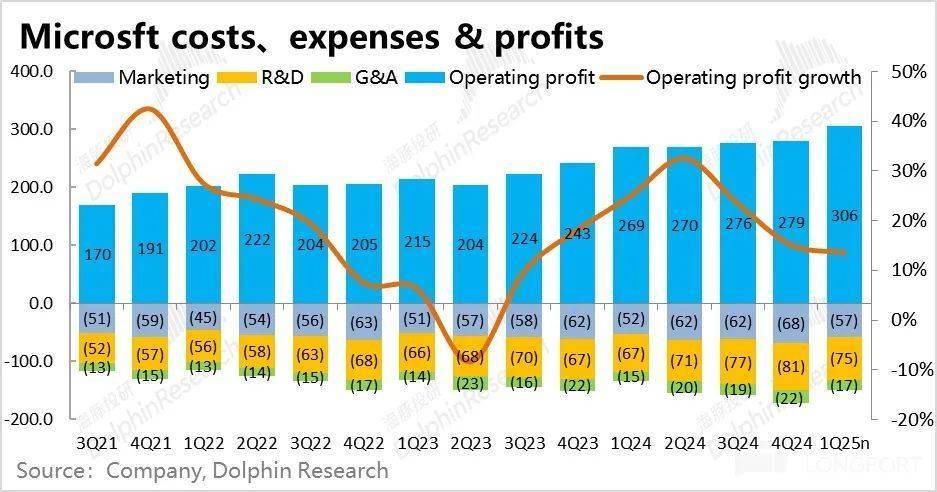

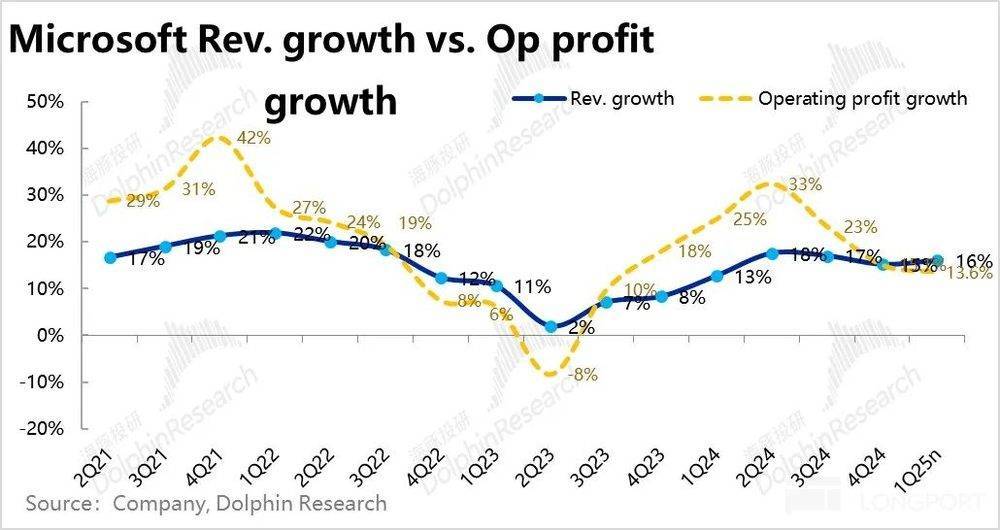

5. 营收趋缓、插足加多、盈利提速周期告终?如果说营收角度只是缺少亮点,还需考证AI的增量需求能不可/何时能到来。需要提前开销的Capex对利润的压制还是初显。

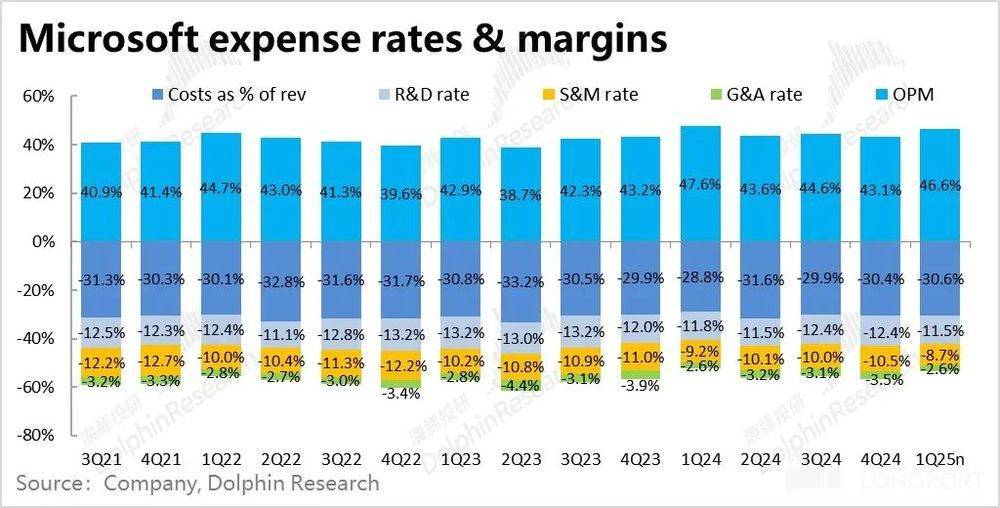

最大的营销体当前毛利角度,本季的毛利率为69.4%,同比下跌1.8pct,环比走低0.2pct。导致毛利润额仅同比增长了13%,跑输营收增速。值得扫视的是,本季的摊销折旧比拟旧年同时还是翻倍,增多了超30亿好意思元。

因此,天然三费费率仍是被迫放松了共0.8pct,本季微软的经渔利润率仍是同比下跌了1pct到46.6%。本季经渔利润同比仅增长了13.6%,自2023财年3Q以来,初度盈利增长再度跑输营收,瑰丽着公司盈利率彭胀的周期告一段落,滑向到了利润率放松。

本季度微软的Capex开销再度拉升到了200亿好意思元,同比增长79%。终点于一个季度近70%的经渔利润王人被再投资到了固定钞票上。如斯雄壮的插阁下,后续利润率就怕仍有压力。

6. 下季度相通是过于保守or真差?针对2025财年二季度的相通,中枢Azure和Microsoft 365业务增速接续放缓的欠安相通上文已说起。至于利润角度,下季度经渔利润率的相通中值为44%,虽环比接续走低,但同比是略升了0.4pct。似乎体现出利润下滑的压力会有所缓解。

海豚投研不雅点:

如前文所述,举座来看微软本季各项要津方针王人是得当或小超预期的,并无昭着的裂缝。但问题是基于公司相通明续营收和利润王人大要为10%~20%之间的增速,当前公司卓著30x的LTM PE打入的昭着不单是是“达标交卷”。

如咱们上季所说,商场舒心给微软估值溢价的原因来自于投资东谈主对AI后续可不雅增量营收的设想,和微软在AI赛谈的中下贱中相对最高的可见性。然则要津的Azure和微软365业务仍然没能体现出AI带来的昭着增量,后续相通更是增长要进一步走低。

关联词在当前还没能见到AI带来昭着增量营收、以致到底能不可临了好意思满王人尚不确的情况下,每季度高达数百亿的Capex插足则是实打实必须提前开销的。且近两个季度已主要从毛利率的角度体现出了对利润率的昭着压制。

因此,如果后续几个季度内高额插足vs.增量营收的ROI还不可出现昭着改善的话,海豚投研照旧要教唆诸君投资者扫视当前30x以上估值可能存在的风险。

以下是财报详备点评:

一、财报败露变更

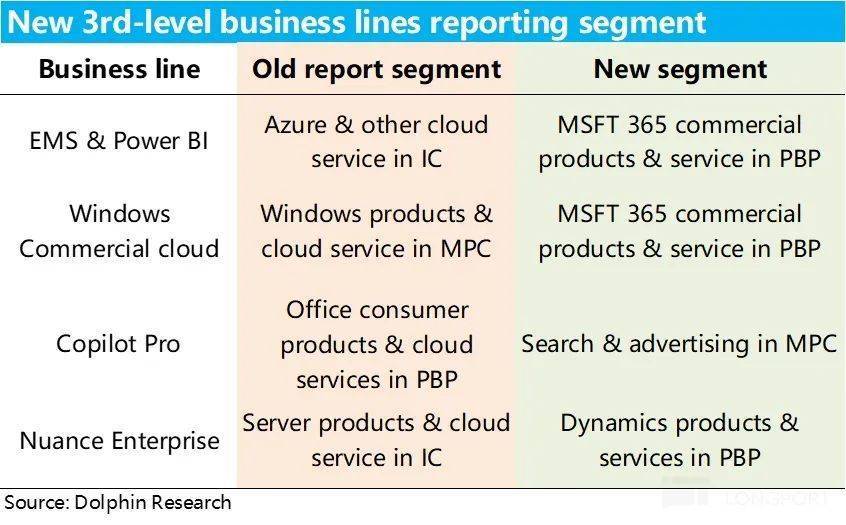

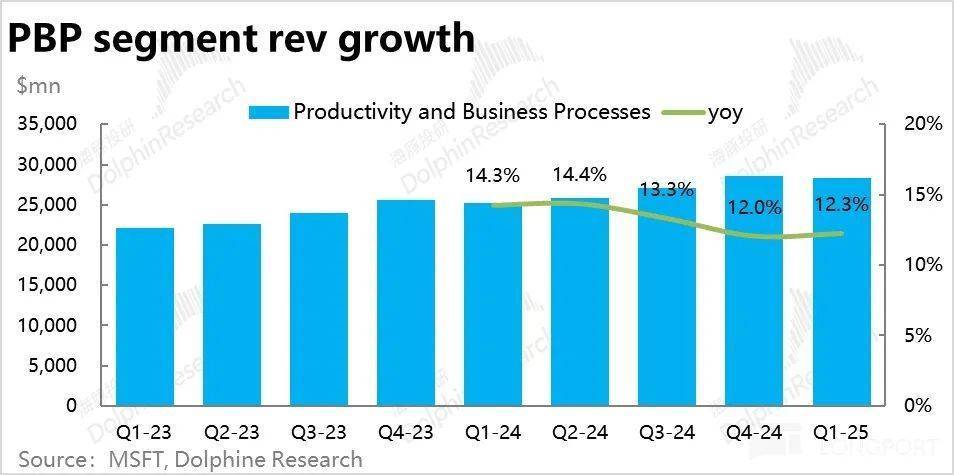

上季度财报后,微软官宣了将在2025财年运转对财报败露的部门结构作念出不小的转变,转变的想路便是把面向企业的微软365管事口头(除to B的office 365除外,还有windows 365和网罗安全365)全部调到了以Office 365的出产力与历程的收入大项当中(PBP),也因此把Office 365收入,长入改成了Microsoft 365收入。

具体而言,新的出产力与历程的365收入新加入了:

①原来在贤慧云(IC)业务中的微软EMS(Enterprise Mobility and Security,雷同企业网罗安全留神),另加试验是SaaS型管事的Power BI。扫视这些收入跟Office 365的收入雷同,王人是按用户或者说seat来收费的。

②面向企业的Window云操作系统(Windows commercial cloud)。这个业务是动作Microsoft 365管事的一部分来卖出去的。

这么转变完之后,挪走本来就不该待在云业务中的SaaS型管事——网罗安全和Power BI,微软PaaS业务,也便是Azure给剔水分,更实在和阐明了,更方面同业类比。

通盘面向企业的SaaS型业务,全部归类到了出产力与历程管事(PBP)当中,基于合约欠债(或者说按年预收收入的业务也愈加阐明了),这些调动关于阐明微软的实在SaaS和PaaS业务收入王人是更好的。

除了理顺业务类型的大变动除外,还有一些小变动,比如说:

①出产力历程(PBP)当中除了面向企业的Microsoft 365(扫视,微软起名很套路,通盘SaaS型云居品,王人称为365),还有很少一部分给企业卖套件的传统软件居品(比如说还有一部分传统Office套件,其腹地部署的居品)。

②出产力与历程中除了面向企业的客户除外,把面向糜掷的居品也单独拎了出来,主如果Office套件和一些卖给用户的云管事(如One Drive)。

这部分的转变等于把PBP中to B和to C的分类拎得很阐明。

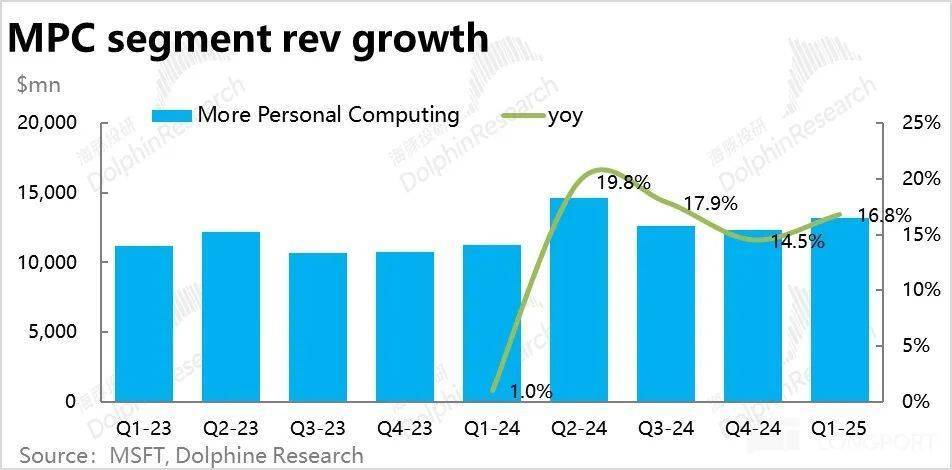

其他主如果更多个东谈主策画(MPC)作念了一些小转变:

①Windows云操作系统收入挪出去之后,把Windows和Device混到沿路来报了。看起来是颗粒度下跌了,但可以强迫阐明为不管是卖Windows给空想等OEM厂商,照旧微软获胜卖Surface,试验上王人是卖PC,合沿路问题不算大。

②另外一个是商场比较关切的新推的Copilot的居品从Office收入挪到了更多个东谈主策画的MPC当中。

这个转变在海豚君看来很有敬爱,一定进度上等于是官方盖戳了Copilot动作Office中的单独收费的增量管事模块行欠亨(SaaS型业务基本不靠谱),改到了to C的搜索业务当中,当成搜索问答的一个新样式,尝试去提高将来搜索业务翻盘的可能性(或者说,将来的搜索业务,会既包括告白,也包括Copilot的付费业务)。

感风趣的,可以看细分转变归路追想:

由于上述将部分业务从IC和MPC板块拆分并入了PBP般,咱们可以看到新的PBP板块的营收相通比原先卓著了约70亿~80亿好意思元。而IC板块的收入减少了约40亿~50亿好意思元,MPC板块的收入则比原口径减少了约20亿~30亿好意思元。

二、“AI”工夫空有雷声、不见下雨?

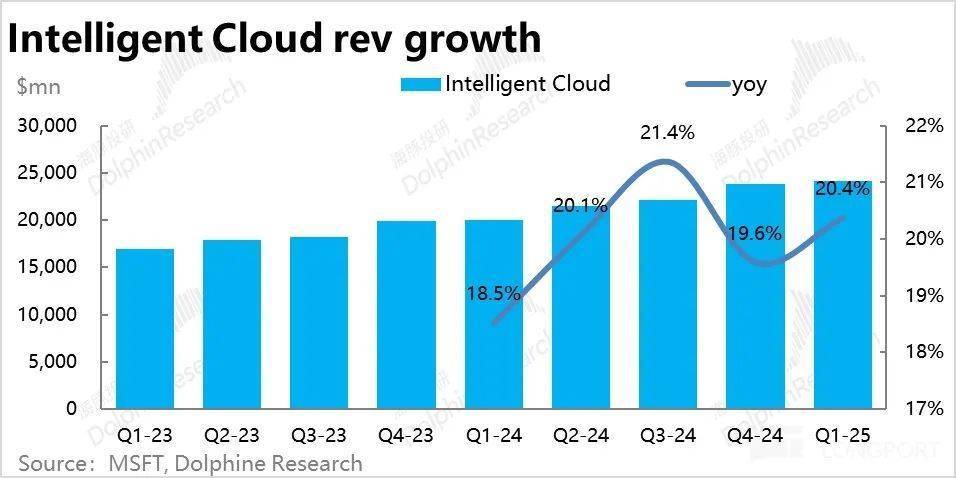

1. AI加握下,Azure增速反而越来越低?

与AI大模子的查考和推理开销密切相关的Azure业务增速,可谓是反应AI发展和需求动态的最要津方针,一直是商场最关切的点之一。

新口径下,Azure本季的同比和恒定汇率下增速分辩为33%和34%,较上季度王人环比下跌1pct。天然得当公司先前的相通和商场预期,但并莫得像谷歌的GCS那样体现出预料外强劲的增长。细分来看,本季AI孝敬的收入增速达到12pct,较上季再小幅走高1pct,但相对的传统需求的增长则放缓了2pct。

而更打击商场热沈的是,微软对Azure下季度增速的相通是再环比放缓1~2pct。蚁合在沿路看,似乎体现出AI需求非但没能带动Azure的增速昭着拉升,反而在握续放缓。

海豚投研想到,可能的原因有:

①大量AI相关需求尚未阐发到收入,还积压在待阐发的公约金额内;或者GPU的供应瓶颈仍约束了Azure的增长;

②GPU供不应求最严重的阶段曩昔后,相关算力租借价钱昭着走低遭殃了收入增长;

③Azure的AI上的当先上风已被AWS和GCS所消减,可能在丢失份额。

举座上,因为中枢的Azure板块推崇并无出彩之处,新口径下贤慧云板块举座营收241亿好意思元,和商场预期近乎一致,并不算beat。不外从板块举座增长环比提速,可以推测企业管事(Enterprise service)的增长本季应当有不小的普及。

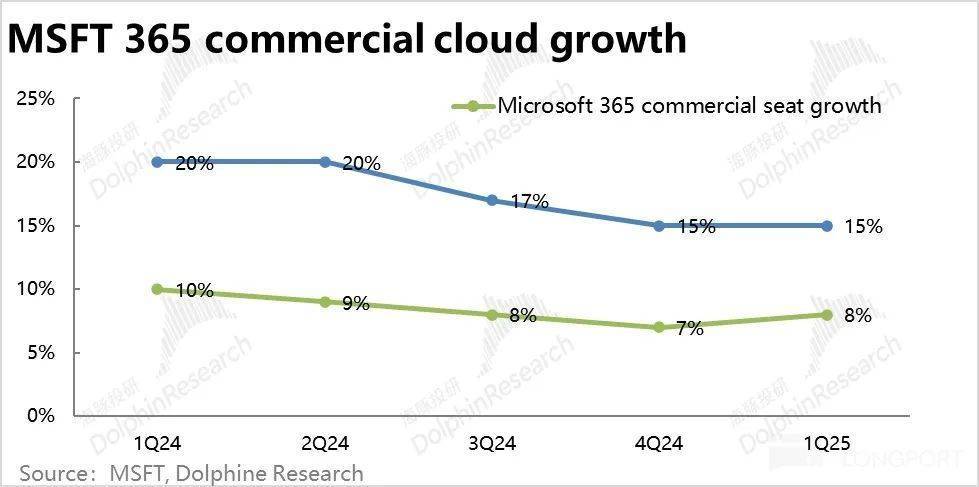

2. 365增长轻易,Copilot施行仍未有昭着进展

与AI邃密度第二高,且口径转变后营收体量占公司举座相同前二的企业微软365业务(Microsoft 365 commercial)本季收入增长15%(恒定汇率下增长16%),较上季度握平。对下季度,则是相通增速环比下跌2pct。和Azure的情况雷同,亦然本季增长并莫得加快,后续瞻望更是进一步走低。

据悉Office Copilot近期刚刚推出了2.0的新功能更新,但当前来看也尚没体现出AI带来的昭着增量需求。

从量价角度拆分来看:

(1)企业微软365订阅客户数同比增长了8%,较上季度稍有普及。

(2)对应着,则是平均客单价的同比涨幅由上季的7.5%,稍微下跌到本季的6.5%。可见企业加多使用E5等高单价居品驱动的客单价普及仍在接续,但提价的空间和速率在收窄。

出产力板块中的其他主要业务,个东谈主365业务、LinkedIn和Dynamics 365的增速王人基本和上季度大体握平,或稍微下跌。从完全增速角度,Dynamics业务近20%的增速昭着是仅次于Azure的第二增量收入起原。

举座上,由于各主要业务的增速王人莫得昭着的变动,转变后的出产力历程板块本季营收283亿好意思元,相同和商场预期基本一致。同比增长12%,较上季稍微普及0.3pct,莫得终点的看点。

三、告白接续增长强劲,搜索仍是AI主要前程?

转变后个东谈主策画板块的本季营收同比增长了16.8%,较上季度提速2.3pct,是三大板块中收入提速最昭着的。试验营收比拟商场预期卓著近5%,亦然三大板块中beat最昭着的。

具体来看,主如果并入了Copilot pro业务的告白业务增长昭着提速的孝敬。剔除买量本钱后,告白业务本季的增速环比普及了3pct,达到18%。不管从完全增速,照旧边缘趋势来看,王人终点不俗。由此可见,当前AI功能仍主如果在类搜索方面有最到手的哄骗和创收恶果。

其他细分业务上:

①Windows OEM和建造收入同比增长了2%,仍是增长停滞的状况。

②收购暴雪后,游戏业务收入同比增长61%,但剔除并表影响后增速试验为4%,相同是低位踟蹰。

四、营收当先方针改善或是但愿场所?

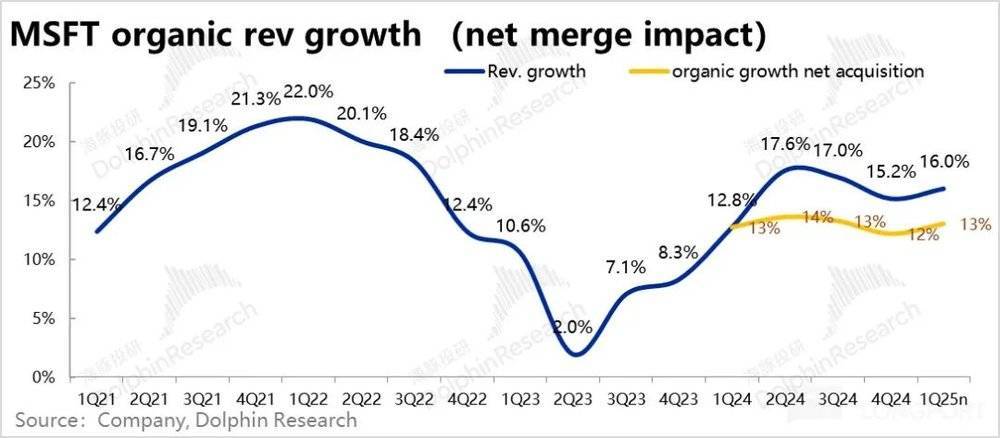

公司举座本季营收656亿好意思元,略高于商场预期,同比增速16%,较上季稍微提速0.8pct,由上文来看,主如果MPC及旗下告白业务提速的孝敬最昭着。

剔除并表动视暴雪的影响,微软试验可比营收增速约为13%,相同较上季有所提速。但举座仍未冲破近5个季度以来12%~14%的区间,增长尚莫得实质性提速的迹象。

小结前文,可见除了在搜索业务上AI体现出了可以的拉动作用,中枢的Azure和Microsoft 365业务王人并莫得受益于AI增长提速的迹象,后续相通的以致是进一步放缓的。

天然即期营收推崇并不出彩,以致前瞻欠安,但反应后续营收增长趋势的当先方针倒是比较乐不雅的。新签企业公约金额增速再度大幅拉高到30%。天然恒定汇率下更实在的增速是23%,但也环比提速了4pct。标明一个可能是增量的需求还停留在公约阶段,尚未反应到营收上。

相同的,存量的待践约公约余额(即已收到付款未阐发收入的递延收入+未收到付款但已缔结公约的金额)本季为2590亿好意思元,同比增速较上季提速了2pct到22%,相同标明可能有更多的需求还没走到阐发营收的阶段。

五、AI爆量未见,但利润率下滑的“代价”需要提前支付

如果说营收角度只是缺少亮点,还需考证AI的增量需求能不可/何时能到来。利润角度,需要提前开销的插足对利润的压制还是初显。

(1)伊始毛利角度,本季微软的毛利率为69.4%,同比下跌1.8pct,环比走低0.2pct。导致毛利润额仅同比增长了13%,跑输营收的增速。

(2)用度角度,微软本季的营销、研发和责罚用度王人同比增长了约10%~14%,比拟营收或毛利润增速要低一些。因此三费费率仍是被迫放松共0.8pct,可见公司的里面控费和效力普及,仍是匡助对冲了一部分因高额Capex导致的利润率下滑。

(3)但举座上,由于高Capex导致毛利率更权贵的下滑,本季微软的经渔利润率仍是同比下跌了1pct到46.6%。使得公司本季经渔利润同比仅增长了13.6%,自2023财年3Q以来,初度盈利增长再度跑输营收,瑰丽着公司的盈利率彭胀的周期告一段落。在AI相关的高插阁下,又滑落到了利润率放松周期内。

(4)利润率的下滑,从本季度微软的Capex开销再度拉升到了200亿好意思元,同比增长79%就可见一斑。终点于一个季度近70%的经渔利润王人被再投资到了固定钞票上。另外,本季的摊销折旧比拟旧年同时还是翻倍,增多了超30亿好意思元。解放现款流在高Capex的遭殃下更是已同比负增7%。AI infra上天量插足对利润的压力已运转全面露馅。