近日,“阿斯利康涉骗保窝案,中国区总裁王磊合营看望”的音讯不休发酵,这家著名跨国药企再度陷入风雨漂浮。

回溯阿斯利康在大家阛阓最近一个周期发展,亦不外是刚刚走出低谷:

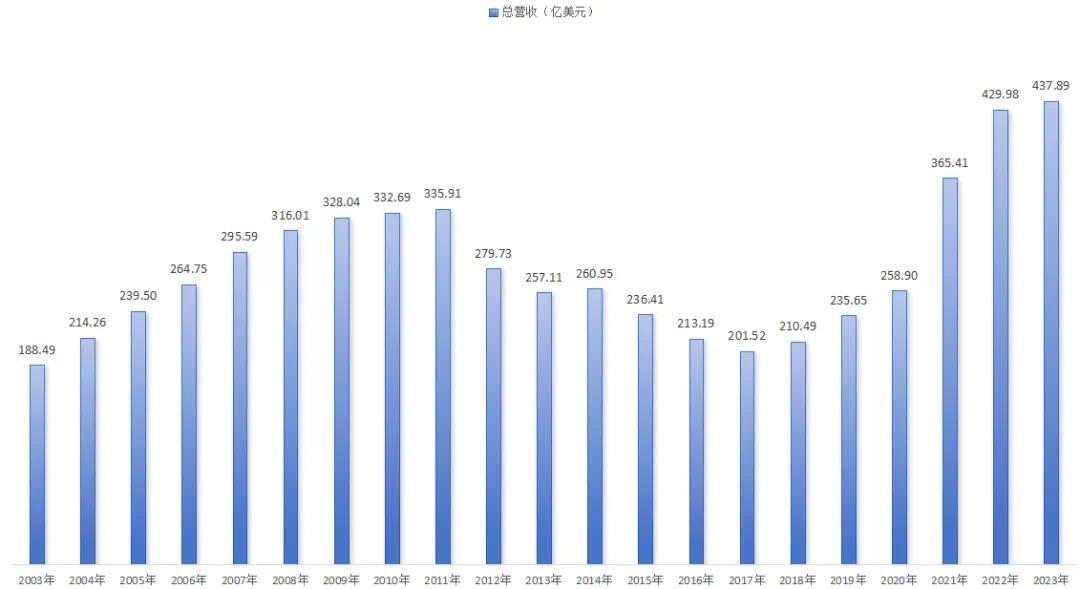

2017年2月2日,阿斯利康进入“至暗时刻”。在其泄露的2016年财报中,公司营收仅为213.19亿好意思元,同比下滑9.8%,何况这仍是是阿斯利康相接第五年营收下滑。

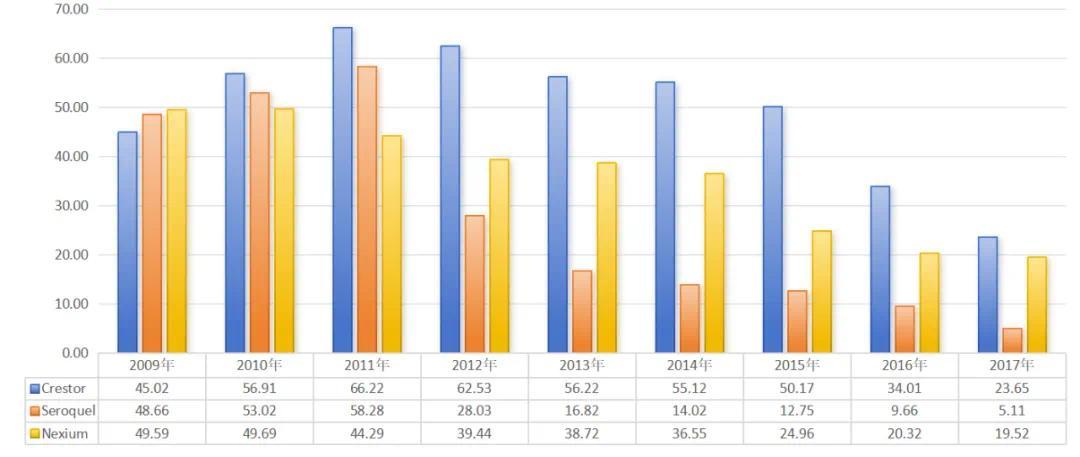

更让投资者难以采纳的是,阿斯利康那时的三款中枢药物Crestor(降血脂他汀药物)、Seroquel(精神阔别药物)、Nexium(调整溃疡药物)沿路遇到“专利绝壁”。2016年中这三款药物总共营收仅为63.99亿好意思元,而在五年前的2011年,它们的营收高达168.79亿好意思元。

图:Crestor、Seroquel、Nexium营收一览,开端:锦缎研究院

整整七年之后,直至2023年,当公司营收创下437.89亿好意思元的历史新高后,方意味走出“昏黑的深谷”。不外,跟着中国阛阓更多负面丑闻的曝露,也让东说念主阻滞到,进步深谷竞有许多不为外东说念主说念的深邃。

法律层面的事务终究要交由国法厘清。本文之中,咱们仍将从基本面角度,还原这个周期以来,阿斯利康穿越上一个风雨漂浮的那些嬗变与启示。

01

从黄金时间到陷入深谷

21世纪的头十年中,阿斯利康饱胀称得上是大家最得手的药企之一,其营收限度由2000年的142.28亿好意思元飙升至2010年的332.69亿好意思元,肃除134%的营收增长。

进一步明白不难发现,那时阿斯利康的爆发式增长与三款中枢药物(Crestor、Seroquel、Nexium)的发扬密切筹划。在阿斯利康的营收组成中,三款药物的总营收由2003年的49.18亿好意思元增至2010年的159.69亿好意思元,在总营收中的占比由26%栽植至48%。刨除三款中枢药物后,阿斯利康其他药物的营收仅由139.31亿好意思元增至173.07亿好意思元,十年增幅不足27%。

这些数据足以标明,三个中枢药物的爆发推动了阿斯利康的营收肃除进步式增长。

图:阿斯利康中枢营收贯通,开端:锦缎研究院

Crestor是一种他汀类降脂药,被批准用于调整血脂相等和高胆固醇血症,并用于退缩心血干事件,如腹黑病发作和中风。天然如今他汀类药物仍是成为最常见的降脂药,但在2003年却是好意思瞻念级爆款药物,上市第二年就取得9.08亿好意思元的单年销售额,历史销售峰值更是冲突66亿好意思元。

Seroquel是一种抗疯疯癫癫药物,是FDA那时批准的独逐个种既能用作附加药物调整严重抑郁症又可用作单药调整双相情感羁系筹划急性抑郁发作的非典型抗神经病药物。最早于1997年获批,并在随后多年抓续增长,历史销售峰值冲突58亿好意思元。

Nexium是一种质子泵扼制剂,属于强效扼制胃酸分泌药物,用于调整胃酸分泌过多所导致的胃黏膜以及十二指肠球部黏膜挫伤性疾病。这款药物最早于2000年获批上市,至2003年就仍是肃除单年33亿好意思元的销售收成,历史销售峰值冲突52亿好意思元。

天然三款药物调整范畴不同,但它们均在各自范畴成为爆款药物,且销售趋势极为一致,三款药物峰值类似最终助推阿斯利康营收爆发式增长,并于2011年到达顶峰。

这种趋势磋议的药物纠合爆发最怕的即是遇到“专利绝壁”,要是后续药物研发不行实时跟上,那么就会变成公司营收层面的断崖式下落。

“专利绝壁”即是阿斯利康爆发式增长的“裂痕”。从2012年运行,阿斯利康运行遇到“专利绝壁”危险,这重危险一直延续至2017年。

发轫遇到危险的是精神类药物Seroquel。2012年3月,Seroquel于好意思国阛阓失去专利保护,跟着Seroquel仿制药在好意思上市,Seroquel营收在2012年出现断崖式下落,由58.28亿好意思元暴跌至28.03亿好意思元。两年之后,溃疡药物Nexium专利到期,其营收在2015年暴跌32%。2016年1月Crestor专利到期,其营收在夙昔就暴跌32%,第二年又下落了30%。

图:Crestor、Seroquel、Nexium概况,开端:锦缎研究院

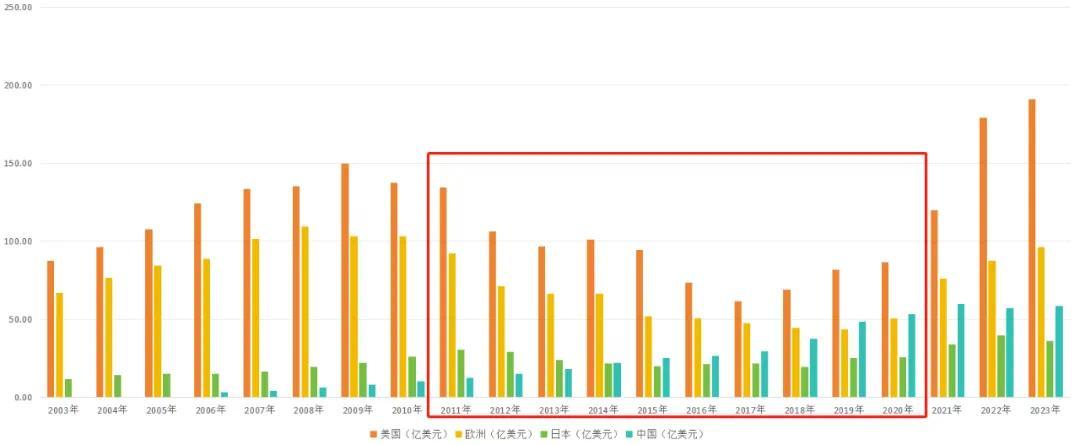

中枢药物接二连三的遇到“专利绝壁”,致使阿斯利康“暂时”失去了增长智商,其营收逐步由2011年的335.91亿好意思元回落至2017年的201.52亿好意思元,此时的营收仍是不足2004年营收水平。

阿斯利康之是以出现如斯困局,除中枢药物专利逾期外,立异药物不牛逼亦然原因之一。2009年至2014年间,阿斯利康共孵化上市了Onglyza(2009年)、Bydureon(2012年)、Brilinta(2012年)、Farxiga(2014年)等多款产物,除Farxiga如今成为爆款外,其他药物均未能掀翻太大的水花。

三款中枢药物纠合零落的情况下,仅凭Farxiga一款药物的增长昭着是不够的,跟着营收限度的抓续萎缩,阿斯利康也迎来了其最粗重的“至暗时刻”。

03

昏黑中的自救

“专利绝壁”是导致阿斯利康陷入深谷的最主要原因,这极少竟然是行业的共鸣,贬责层天然也意意象了风险的来临。

Seroquel遇到专利绝壁的2012年,阿斯利康就运行策画自救。夙昔8月,阿斯利康文告从罗氏挖来了前基因泰克CEO帕斯卡尔·索里奥特,基因泰克是生物药的先行者者,索里奥特的到来表泄露阿斯利康关于生物药布局的决心。

索里奥特加入阿斯利康的第一件事即是重组了研发中心,将之前松散的研发部门并吞为三个大型研发中心:英国的剑桥、好意思国马里兰州的盖瑟斯堡、瑞典的摩恩达尔。通过研发整合,阿斯利康削减了多半东说念主员开支,裁人约1600东说念主。

图:阿斯利康用度一览,开端:锦缎研究院

研发端重组肃除后,阿斯利康就全面增多了在肿瘤范畴的进入比重,并将肿瘤设定为改日的政策重点。从2013年运行,阿斯利康运行不休追加肿瘤范畴的投资金额,至2016年肿瘤范畴的研发进入预算仍是达到总研发预算的43%。这极少是与之前完全不同的,此前阿斯利康的产物组成中竟然看不到“分量级”肿瘤管线。

在功绩压力最大的2016年,阿斯利康进一步进行了政策聚焦。重点发展心血管和代谢,肿瘤和呼吸、炎症和自己免疫三大中枢业务,并对其他业务进行逐步剥离。仅2016年,阿斯利康就相接出售了近20款产物,触及麻醉药、抗感染类药物和降糖药等多个范畴。

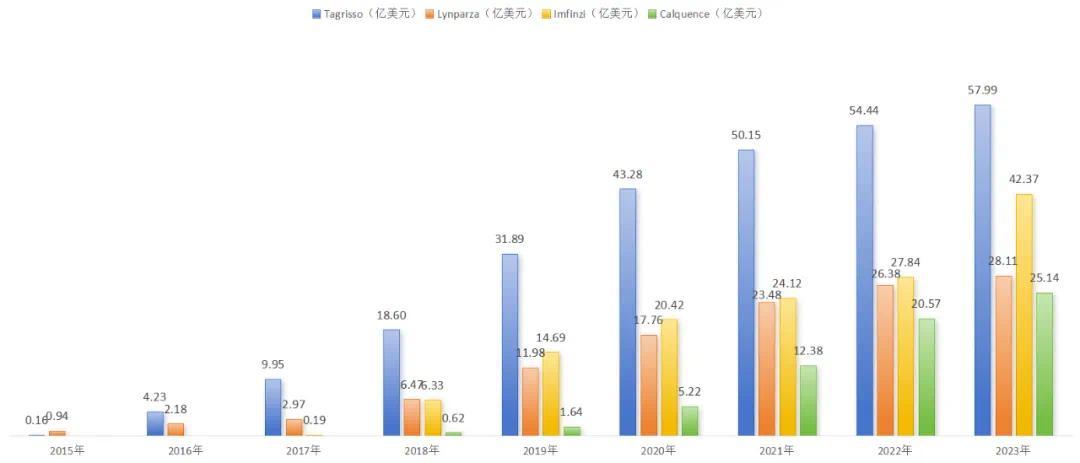

一番政策重整后,阿斯利康的营收组成天然莫得改变,但公司的底层研发旅途实则仍是天翻地覆。何况这一系列改变很快就吐花效果,Lynparza(2014年12月)、Tagrisso(2015年11月)、Imfinzi(2017年5月)、Calquence(2017年10月)等多款肿瘤药物先后获批上市,并在随后成为阿斯利康新的增长引擎。

图:阿斯利康肿瘤管线布局,开端:锦缎研究院

这其中,最典型的案例即是第三代EGFR-TKI药物Tagrisso,手脚研发体系重组后的重磅药物,Tagrisso于2013年5月初度运行用于临床覆按,一期临床效果一公布就因优秀的数据而赢得业界的常常关心,并被FDA授予“冲突性疗法”。

2015年11月,Tagrisso就凭借二期临床的优秀数据,赢得FDA加快批准上市,仅用两年半时候就完成了从临床覆按到上市许可的飞跃。作陪后续临床数据的读出,Tagrisso不负众望的成为大家最著名的抗癌药物之一,其2023年营收仍是达到57.99亿好意思元。跟着肿瘤管线矩阵的全面崛起,阿斯利康营收于2018年运行复原增长。

图:阿斯利康营收趋势,开端:锦缎研究院

聚焦肿瘤管线研发除外,阿斯利康还通过并购的神气,进一步增厚了公司在自免范畴的布局。2020年12月,阿斯利康文告以390亿好意思元的价钱并购荒废病药物公司Alexion,不仅赢得了后者立异补体技巧平台和荒废病研发智商,何况也将其爆款药物Soliris和Ultomiris收入囊中,形成“肿瘤+自免”双向发力的新发展目的。

纵不雅阿斯利康2023年营收结构,在437.89亿好意思元营收中,共有12款药物营收冲突10亿好意思元,其中有4款抗肿瘤药物,5款自免药物。

图:阿斯利康2023年产物结构,开端:锦缎研究院

基于对研发与并购想路的实时调换,匡助阿斯利康在短短几年内肃除营收改换。以2023年营收结构为例,多达8款药物是2013年之后赢得的产物,累计营收达301亿好意思元,占总营收比例的68.7%。

通过前述系统复盘,咱们不难发现阿斯利康改换的中枢原因恰是基于发展政策的实时调换,勇于拥抱新技巧业态,这是阿斯利康得以“爬出深谷”的主要原因。但骨子上,除了这个主要原因外,阿斯利康的崛起实则还有一条暗线:重仓中国。

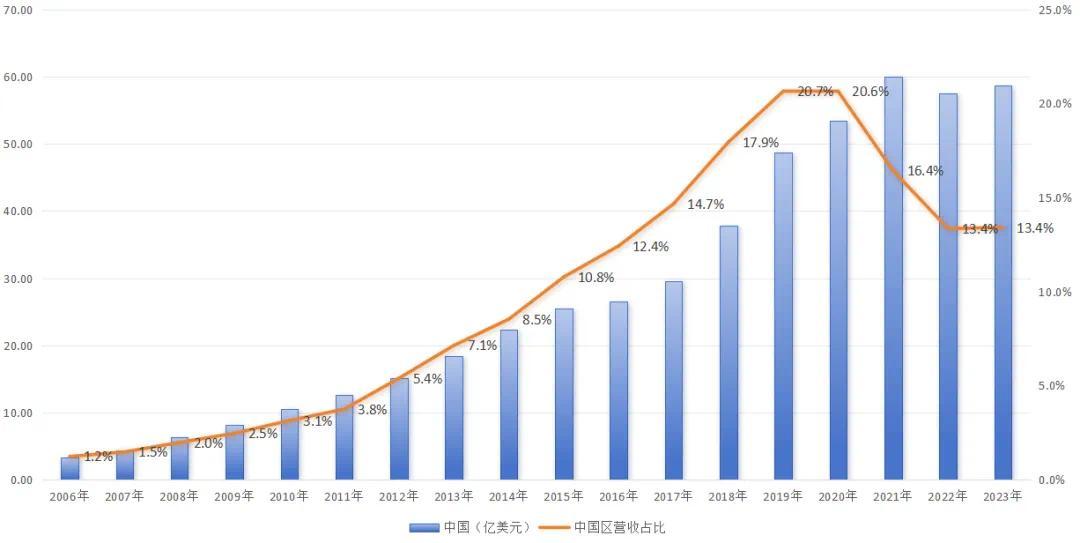

不同于阿斯利康在大家阛阓遇到“专利绝壁”这个庞大危险,其中国阛阓的功绩则呈现出抓续增长趋势,且在总营收中的占比不休攀升。在中国阛阓最火热的时候,中国区营收占比到了20.7%,甚而一度杰出阿斯利康的欧洲原土阛阓,成为大家仅次于好意思国的第二大阛阓。

图:阿斯利康中国区营收,开端:锦缎研究院

尤其在阿斯利康功绩压力最大的2011年-2020年的十年间,中国区成为那时支抓阿斯利康营收的最中枢阛阓。不错说,恰是因为中国区的优异发扬,阿斯利康才有成本大概在复原元气后取得较快的增长,它也应被视为MNC重仓中国后取得得手的典型案例。

图:阿斯利康大家业务,开端:锦缎研究院

天然,跟着中国立异药的崛起与医改的不休鼓舞,最近两年阿斯利康中国区营收增速昭着放缓,但这却并莫得改变阿斯利康关于中国业务的关心。只不外如今阿斯利康不在将中国手脚一个单一的销售阛阓,而是更容许通过与土产货企业调治研发的神气寻求共同发展,如其并购亘喜生物,与礼新医药、石药集团等公司进行BD往复等等。

图:阿斯利康近期BD一览,开端:锦缎研究院

03

风暴再度来临

以上可见,在从“昏黑中自救”的进程中,中国阛阓关于阿斯利康来说,早仍是不再是一个简单的阛阓,而是竟然与欧洲同等遑急的政策基地。

也恰是这一进程中,阿斯利康中国总裁的王磊于2016年底升任亚太区实行副总裁,成为大家贬责委员会成员,平直向大家CEO报告,从这足以看出中国关于阿斯利康的遑急政策地位。

不外,跟着“骗保窝案”的事发与曝光与公众眼前,让东说念主阻滞到,阿斯利康在中国区的大呼大进,存在许多需要深度推敲的内幕。

凭证健闻辩论的报说念,自2021年4月,在四川宜宾,阿斯利康的一位医药代表

被曝光伪造处方骗保,直于当天,阿斯利康骗保案已延宕三年过剩。为提高一款肺癌药物泰瑞沙的销量,阿斯利康职工伪造基因检测阳性叙述骗取医保基金,甚而与基因检测公司串同、运送利益的违纪技能被公之世人。

三年来,深圳、福建、江西等地络续爆发阿斯利康“骗保窝案”。涉案的阿斯利康职工层层进取指认,直指公司存在系统性合规风险,逐步牵连出地区司理、大区司理、区域总监级别东说念主物,骗保案抓续震憾至公司中枢层,“中国区一号东说念主物”王磊也未能独善其身。

放弃现在,已罕有十位阿斯利康职工被判诱拐罪,主犯刑期基本在十年以上。一位熟识阿斯利康骗保案的筹划东说念主士泄露,该案系连年来最大限度的药企骗保案件。

如今,阿斯利康又成为了风暴的中心,何况照旧重要的中国区。不知这一次,阿斯利康又该何如自救呢?(作家:张烁烁)