作家: 中原时报 于娜

一场医疗信息化上市公司同光伏产业的之间的跨界行将以失掉、出售完了。

近日,苏州麦迪斯顿医疗科技股份有限公司(下称“麦迪科技”)公布要紧钞票出售草案,拟以现景观样向绵阳市安建投资有限公司出售其执有的绵阳炘皓新动力科技有限公司(下称“炘皓新动力”) 100%股权、向苏州炘诺新动力科技有限公司出售其执有的麦迪电力科技(苏州)有限公司(下称“麦迪电力”) 100%股权。

当今麦迪科技的主营业务分为医疗信息化、生殖医学医疗就业和新动力光伏三大板块,上述被出售的两家公司是麦迪科技跨界光伏电板片业务的主要运营主体。2023年以来,光伏行业竞争加重,受产业链主要居品销售价钱下行等成分影响,麦迪科技光伏业务筹划功绩远不足预期,尤其炘皓新动力的净利润执续出现较大失掉。2023年至2024年前9个月,麦迪科技净利润累计失掉4.36亿元。股价也一皆下行,扫尾11月12日收盘,麦迪科技的股价为11.20元/股,相较于两年前坐在光伏主张风口上的82.75元/股,已然大幅下落。

按照往复诠释书,炘皓新动力、麦迪电力100%股权拟分袂作价5.97亿元、3749.68万元出售,往复价钱共计6.35亿元。麦迪科技暗示,通过本次往复,上市公司出售钞票回笼资金,优化本钱结构,同期剥离失掉严重的光伏电板片业务,聚焦以临床医疗管制信息系统(CIS)系列愚弄软件居品和临床信息化举座惩处决策为中枢的医疗信息化及医疗就业业务,进一步夯实主业。

骨子上,光伏行业并非麦迪科技对于跨界的初次尝试,连年来的麦迪科技可谓跨界时时,曾先后涉足扶持生殖、医好意思畛域。不外,跨界医好意思在筹备阶段就“短折”了,如今光伏交易也受挫。对于上述问题,《中原时报》记者干系采访麦迪科技,扫尾发稿未收到报酬。

“追光”遭受挫败

从麦迪科技出售光伏钞票的范围来看,这次“跨界”依然被透顶划上了句号了。

在基本完毕入口替代后,2018年以来,国内光伏产业被推优势口。麦迪科技亦然蠢蠢欲动,于2022年景立全资子公司绵阳麦迪斯通新动力科技有限公司,为跨界“追光”作念准备。

2023年头,麦迪科技细密易主绵阳国资,而后加快转型布局新动力,公司董事默契过《对于投资高效太阳能电板智能制造技俩的议案》以及《对于收购绵阳炘皓新动力科技有限公司100%股权暨关联往复的议案》,以422.98万元将炘皓新动力纳入麾下。同庚2月,麦迪科技文书炘皓新动力拟在绵阳市安州区建造年产9GW高效单晶电板智能工场技俩,技俩总投资达18.62亿元,细密高调进犯光伏行业。

此外,自2023年下半年驱动,麦迪科技还让底本从事医疗信息化业务的麦迪电力改为从事光伏电板片的销售业务,加大马力“追光” 。

但是进入2024年,光伏行业市集放诞转化,光伏产业链价钱执续走低,行业濒临大洗牌,多家跨界光伏企业功绩承压,麦迪科技也未能独善其身,其光伏业务失掉较大。

8月9日晚间,麦迪科技发布了《对于筹备要紧钞票重组的辅导性公告》,公告称,公司正在筹备要紧钞票重组事项,拟出售公司所执绵阳炘皓新动力科技有限公司100%股权。

炘皓新动力主营业务为光伏电板片的研发、分娩及销售等,这意味着,若本次往复省略告成完成, 光伏业务将不动作麦迪科技的主营业务。

10月31日,麦迪科技公布了这次要紧钞票出售暨关联往复诠释书(草案),在草案中,麦迪科技又增多了麦迪电力100%股权为出售对象,麦迪电力主营业务为光伏电板片的销售,并笃信本次麦迪电力100%股权的往复价钱为3,749.68 万元,炘皓新动力100%股权的往复价钱为 59,741.63 万元。

本次要紧钞票出售的往复对方安建投资及苏州炘诺为麦迪科技骨子适度东谈主绵阳市安州区国资办适度的企业,凭证《上市功令》的关联法例,安建投资及苏州炘诺为麦迪科技的关联法东谈主,本次往复组成关联往复。

同期,麦迪科技公告称,公司拟阻隔由本次出售地方炘皓新动力为奉行主体的“高效太阳能电板智能制造技俩”;并将原通过“有息借款”模样参预该技俩且尚未反璧的召募资金1.52亿元过火产生的利息186.45万元,共计约1.54亿元变更为以“股权投资”的模样对炘皓新动力增资,该技俩已奉行的部分将随炘皓新动力共同出售。

热衷于“跨界”

骨子上,光伏行业并非麦迪科技对于跨界的初次尝试,连年来的麦迪科技可谓跨界时时。

在扶持生殖赛谈升温后,2019年、2021年,麦迪科技先后斥资3880万元、1.1亿元收购海口玛丽病院100股权,跨界扶持生殖畛域。不外,麦迪科技对玛丽病院的股权收购收到了上交所的监督责任函,其中要求公司结合市集需求变化及同业业公司情况,确认海口玛丽 2020 年收入变化不彰着,而净利润大幅增长的主要原因,夙昔盈利增长是否具有可执续性及依据,是否存在利润养息影响评估作价的情形。

2020年,麦迪科技陆续加码扶持生殖畛域,提议对天元病院、吉林立创、海口博大等的收购野心,但扫尾当今,除了玛丽病院100%股权依然得手外,其他扶持生殖医疗机构的收购却尚未有更多进展音信。

在医好意思产业大热的布景下,2021年5月,麦迪科技又推出了一个“跨界”医好意思野心,拟以现款支付模样收购好意思贝尔集团执有的苏州好意思贝尔好意思容病院与常熟瑞丽好意思贝尔病院各不少于80%的股权。不外,这次跨界却在2021年11月,即麦迪科技拟收购决策公布6个月后草草完了。

对于这次跨界收购阻隔的原因,麦迪科技公告称,由于两边未能就细密契约关联条目达成一致,经友好协商,对于好意思贝尔好意思容病院的股份收购最终阻隔。

不外,业内东谈主士对此的说法是,好意思贝尔公司对于麦迪科技有2021年主营业务收入不低于东谈主民币1.7亿元、净利润不低于东谈主民币2200万元等欢喜,但是其时苏州好意思贝尔与常熟瑞丽好意思贝尔病院的功绩进展均较为一般,或难以完毕功绩欢喜,这可能是导致麦迪科技这次跨界短折的枢纽所在。

正如当初麦迪科技进犯光伏产业时亦然志在必得,但当行业渐渐进入洗牌期后驱动大浪淘沙。“企业通过并购来优化资源和晋升行业利润率作念法是好的,但是跨界并购一定要严慎。” 医药行业孤独琢磨东谈主肖肖向《中原时报》记者暗示,在热烈竞争之下,要是跨界业务和原有业务不可产生协同优势,不但难以取得收益,况兼还可能牵扯功绩。

功绩被牵扯

麦迪科技创立于2005年,公司专注于急危重症救治畛域的信息化建造,末端用户隐敝2400多家医疗机构,其中有近1200家三级甲等病院。2016年,麦迪科技得胜在上交所挂牌上市。

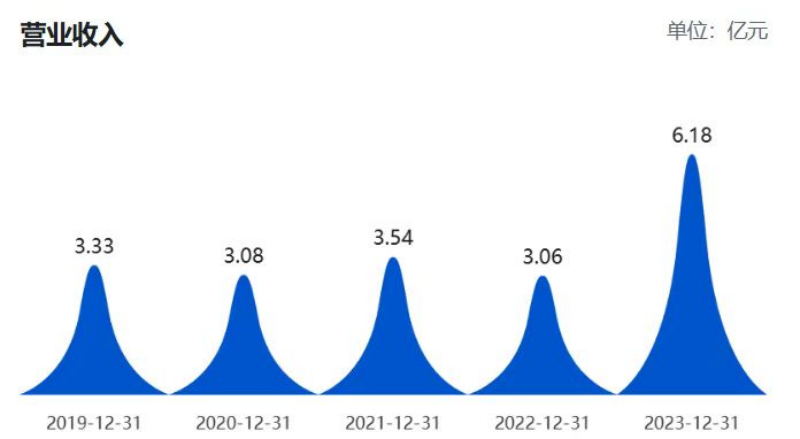

在跨界光伏业务之前,2019年到2022年,麦迪科技的营收分袂为3.33亿元、3.08亿元、3.54亿元、3.06亿元。

(起原:巨潮资讯网)

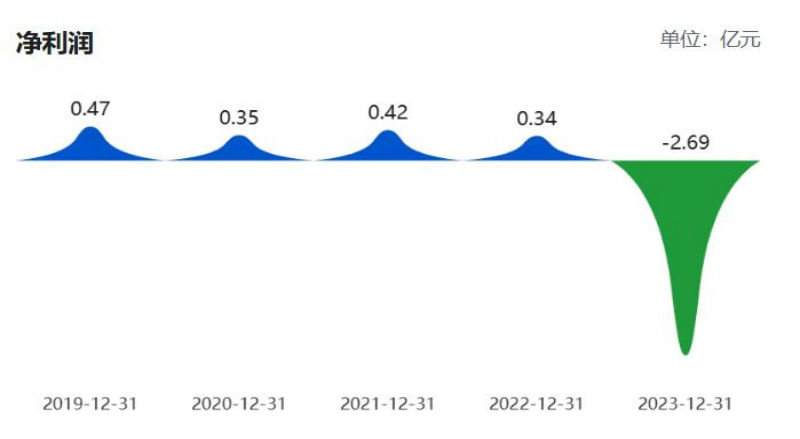

净利润分袂为0.47亿元、0.35亿元、0.42亿元、0.34亿元。

(起原:巨潮资讯网)

在跨界光伏业务后,2023年及2024上半年,麦迪科技完毕营业收入范围大增,分袂为6.18亿元、2.56亿元,分袂同比增长102.33%、67.10%,其中光伏业务对此有很大孝顺。

从营收组成来看,光伏业务已成为麦迪科技主要营收入起原。2023年,麦迪科技光伏业务的营收占比达到48.54%。2024年上半年,麦迪科技来自TOPCon高效单晶电板片的营业收入约为1.14亿元,占比为44.55%,远高于公司的平正软件、运维就业、医疗就业的营收占比,后者的营收占比分袂为21.91%、14.92%、11.92%。

但支执营收范围增长的同期,光伏业务给麦迪科技带来的却是净利润的牵扯。据往复诠释暗示, 2022 年度、2023 年度和 2024 年 1-8 月,炘皓新动力包摄于母公司激动的净利润分袂为-463.43 万元、-28,962.54 万元和-15,550.84 万元,麦迪电力包摄于母公司激动的净利润分袂为-1,067.92 万元、-157.97 万元和 109.62 万元,筹划功绩不足预期,尤其炘皓新动力诠释期内执续出现较大失掉。

另外,光伏业务的毛利率远低于麦迪科技在软件和信息期间就业业、医疗就业业的毛利率,2023 年及 2024 年 1-8 月,炘皓新动力主营业务毛利率分袂为-37.02%和-71.96%。主要因为同期光伏行业关联居品价钱阶段性波动下行,炘皓新动力前期购买原材料成本较高,同期,诠释期内炘皓新动力光伏产线处于产能爬坡阶段,尚未酿成范围效应,产制品单元成本较高,而产制品价钱受市集行情影响濒临下行压力所致。

2023年至2024年前三季度,麦迪科技出现了归母净失掉分袂为2.69亿元、1.67亿元,对比麦迪科技过往功绩,在光伏业务的牵扯下,2023年于今,麦迪科技亏掉了2016年上市以来的多年累计净利润。

(起原:麦迪科技三季报)

正因如斯,让麦迪科技下决心剥离光伏电板片业务,聚焦以临床医疗管制信息系统(CIS)系列愚弄软件居品和临床信息化举座惩处决策为中枢的医疗信息化及医疗就业业务,进一步夯实主业。

但是麦迪科技要是剥离了失掉的光伏业务,也将要濒临功绩下滑的风险。由于光伏业务营业收入占麦迪科技吞并口径营业收入的比例较高,本次往复完成后,炘诺新动力和麦迪电力不再纳入麦迪科技吞并报表范围,因而会导致麦迪科技营业收入范围大幅下降。凭证重组草案,2023年度,麦迪科技营业收入为6.18亿元,本次往复后备考营业收入为3.23亿元;2024年1—8月,公司营业收入为3.03亿元,本次往复后备考营业收入为1.65亿元,分袂下降47.79%和45.53%。

麦迪科技暗示,若公司剩余业务因市集或其他原因出现功绩下滑的情形,可能导致公司营业收入进一步下降的风险。

骨子上,本年以来,麦迪科技依然驱动对主业有了新布局。6月,麦迪科技与西北工业大学太仓智汇港勾通共建的“低空经济鼎新中心”签约揭牌,并发布了首个全自主智能化AED无东谈主机援助的低空援助举座惩处决策。8月,麦迪科技与优必选科技在北京细密签署策略团结契约,两边将勾通打造“医疗+东谈主形机器东谈主”,推动聪惠医疗发展。

“剥离失掉严重的跨界业务,是实时止损。”肖肖向本报记者暗示,要是跨界业务同原来的主业具有一定的协同性,那么盈利的难度能相对裁汰。

麦迪科技夙昔能否在医疗主业上提振功绩?又会否再次寻找新的跨界磋磨?本报记者将执续温煦报谈。