让不懂建站的用户快速建站,让会建站的提高建站效率!

文|海山

金融壹账通正谋求通过国外业务“破局”。

11月14日,壹账通金融科技有限公司(简称“金融壹账通”)表示的2024年前三季度功绩情况。本年前三季度公司杀青执续性业务(指剔除虚构银行业务板块数据)生意收入18.33亿元,旧年同期为26.4亿元;盈利现象有所改善,归母净利润为1.1亿元,旧年同期为-2.81亿元。

开首:公司三季报

其实,自上市以来,金融壹账通濒临大额耗损和“吉祥依赖”两大挑战。为此,公司提议降本扭亏认识,并寻求解脱对吉祥系的依赖。跟着业务结构退换,如远隔云业务及国外业务增长,三季度“吉祥系”收入占比已降至约四成,杀青全年扭亏的认识或已为时不远。

金融壹账通是一家若何的公司?如今仍濒临哪些亟需处置的挑战?能否迎来信得过打破?

01

盈利才智未信得过改善

而已涌现,金融壹账通前身为吉祥金融科技斟酌公司,2015年12月恰是成为成为吉祥旗下的金融科技寂静子公司。

2019年12月,建造仅4年的金融壹账通在好意思国纽交所完成了IPO;尔后2022年该公司又在香港联系来回所杀青了上市。成为首家在好意思国纽约、中国香港两地上市的金融科技公司。

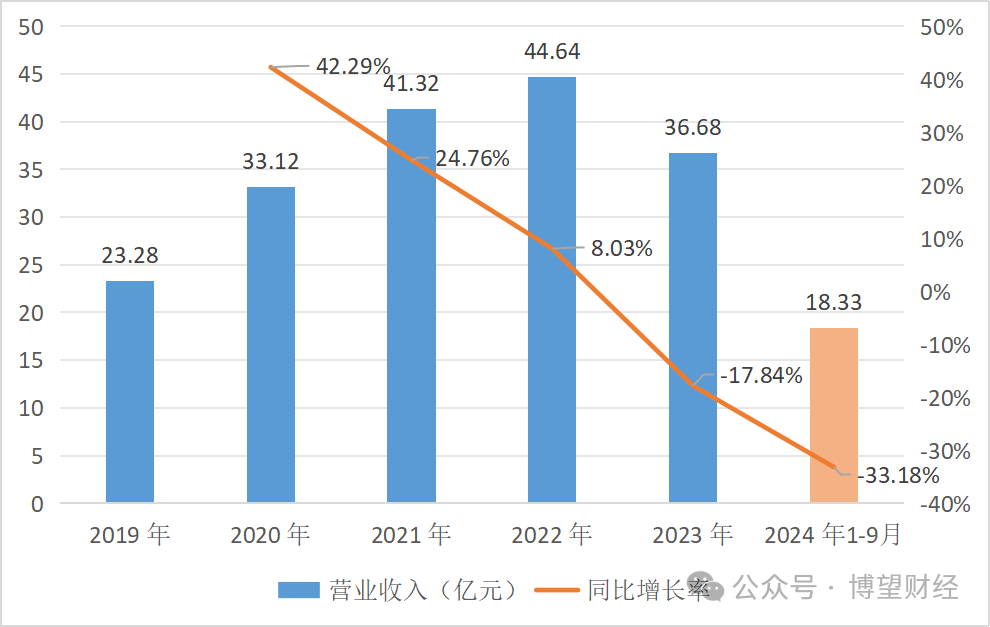

相关词,金融壹账通的功绩进展却执续欠安,深陷“耗损泥潭”。凭证积年财报,公司营收增速呈现出放缓的趋势。2020年营收同比增长率处在42.29%的较高水平,2022年该数据已大幅下滑至8.03%。2023年更是初次出现了负增长,往常杀青营收36.68亿元,同比减少17.84%。

数据开首:同花顺

净利润方面,金融壹账通恒久处于流畅耗损的状态。2019年至2023的五年间,公司五年累计耗损达到了55.32亿元。

2024年前三季度公司功绩有所好转,净利润为1.10亿元,同比增长138.9%。尤其第三季度,金融壹账通归母净耗损为0.30亿元,同比收窄41.9%。2024年全年扭亏似乎看到了但愿。

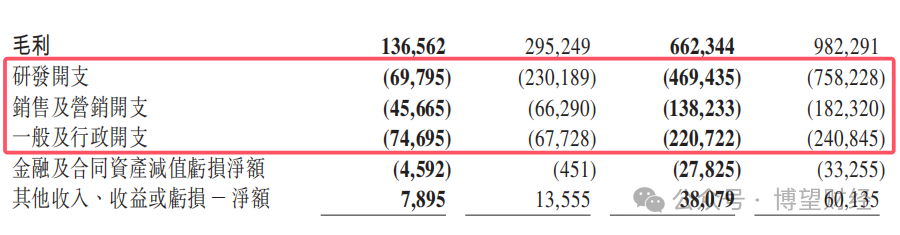

骨子上,金融壹账通的盈利才智仍未信得过得到改善。究其原因,主要成绩于两个方面:一方面扭亏的原因成绩于第二季度出售虚构银行业务的一次性交割收入。另一方面,公司在老本戒指方面亦展现出了紧缩的格调,研发开支、销售及营销开支、一般行政开支区分同比减少38.09%、24.18%、8.36%。

开首:公司三季报

在毛利率方面,2024年三季度壹账通的毛利率为32.7%,同比镌汰3.9个百分点,前三季度的毛利率为36.1%,同比镌汰1.1个百分点。

综上,耗损收窄单纯来自于“瘦身”,三季度及前三季度的盈利才智同比并未有所晋升。

02

“吉祥依赖”仍难懂脱

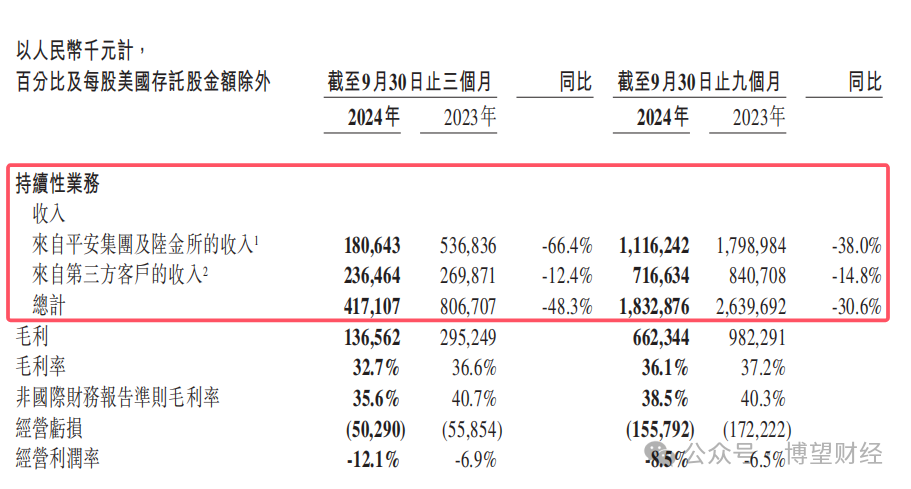

多年来金融壹账通一直有窜改过于依赖吉祥集团的的念念法。财报涌现。2020年到2023年间,来自吉祥集团的收入占比区分为52.1%、56.1% 、56.6%,再算上来自吉祥子公司陆金所的收入纪律为10.4%、10.4%、10.3%。统统起来王人在六成以上。

2024年前三季度,来自吉祥集团和陆金所控股的收入统统11.16亿元,占比60.9%。尽管占比略有下降,但并未出现根人性窜改。

此种情况下,主动对“吉祥系”相关方采购策略等发生变化时,可能濒临较大风险。

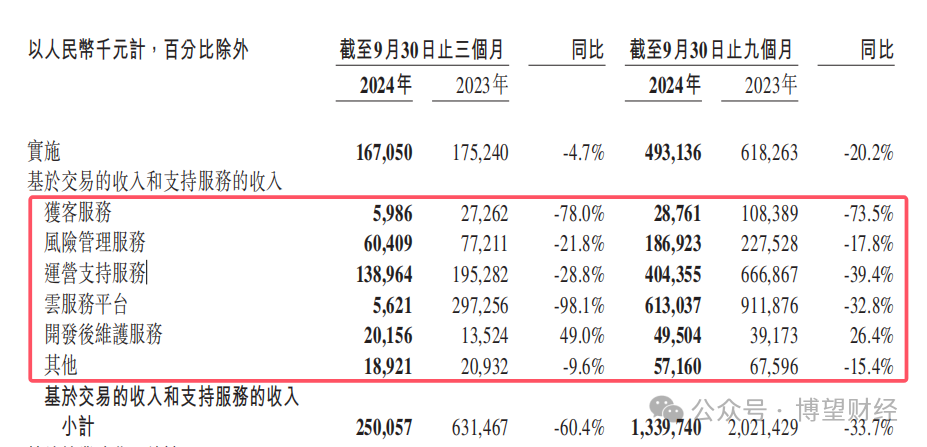

最终,金融壹账通一经详情自2024年7月起,将逐步罢手其云办行状务。此前其曾公开暗示,云劳动的业务样式属用量密集;相关客户远隔采购导致云劳动的范围经济着落且弗成执续的营运老本水平,从而进军公司执续降本增效的力度。

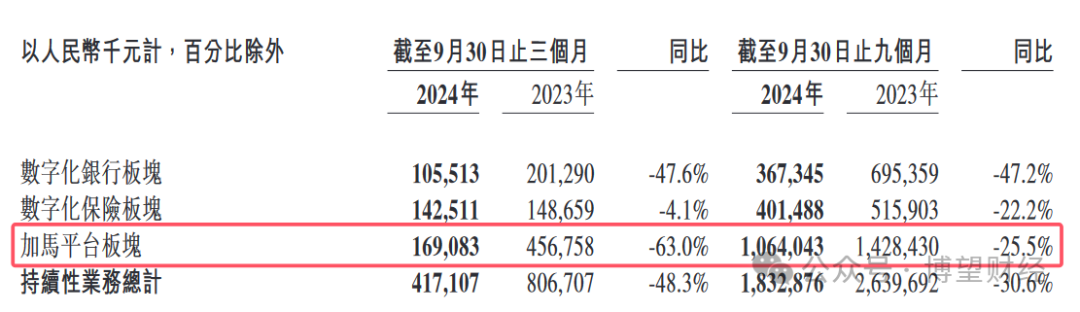

三季报数据来了。公司执续盘算业务收入出现下滑。其中第三季度来自吉祥集团及陆金所的收入同比降幅达到了66.4%,营收占比降至50%以下。从财务数据看,加马平台过火云劳动是金融壹账通最主要的收入板块。

金融壹账通阐扬注解称,主若是由于其加马平台业务板块中的云劳动平台收入减少所致。

开首:公司三季报

比较之下,来自第三方的劳动收入终于向上了一半。其中,国外业务收入同比增长23.4%,在第三方收入中占比晋升至22.8%,同比晋升7个百分点。

相关词,第三方的劳动收入基数仍相对较小,短期难以撑起大局。而且该业务收入在第三季度也同比下滑了12.4%。

03

国外商场是好的选拔吗?

仅靠压缩老本恒久难以产生正向现款流,培养造血才智才是处置问题的要津。相关词,念念要杀青打破并非易事。

现时,国内金融科技商场竞争愈发尖锐化,繁多科技公司及金融机构竞相涌入,推出相同的数字化处置决策与劳动。举例,阿里云凭借云计算及大数据分析劳动,为繁多银行提供维持,匡助后者晋升运营效果并优化客户体验。京东科技在供应链金融和数字化营销等领域进展出色。这些王人与金融壹账通的业务存在重复和竞争。

同期,金融壹账通对吉祥系客户依赖度较高,耐久来自吉祥集团和陆金所收入占比较大,意味着其在吉祥系外商场份额有限。若吉祥系客户需求变化或互助减少,将对其营收产生较大影响。同期,金融壹账通在如数字化银行处置决策等细分领域,与竞争敌手比较并未取得系数上风。

面对诸多勤恳,向外谋求出海成为金融壹账通的一个重心标的。凭证三季报,公司境外第三方客户收入同比高涨23.4%,在第三方收入中的占比晋升至22.8%,同比晋升7个百分点。国外业务已隐讳南非、新加坡、泰国、马来西亚、印尼、阿联酋、菲律宾、越南等20多个国度和地区,累计劳动192家说念外金融机构。

诚然,不管是在国内商场一经国外商场,获得新客户和扩大商场份额王人并非易事。国内的商场足够度逐步增多,且客户对劳动质料和价钱方面的条目日益晋升;在国外,不同国度和地区的金融监管环境、商场需求等方面存在较大相反,需要插足更多资源进行土产货化符合和商场招引。

三季报涌现,金融壹账通的获客劳动收入并不是很理念念。公司获客劳动收入降幅向上70%。

二级商场方面,商场关于壹账通三季报反映较为荒疏。在11月14日三季报公布当日壹账通港股股价着落4.29%至0.67港元,放手27日发稿前,股价报0.66港元,市值7.72亿港元。

在功绩论述中,金融壹账通暗示,集团对打造高价值、高门槛家具并深耕境外商场方面执续进行的策略资源分派,预期能鼓动来自优质+客户收入增长,尤其是第三方收入的增长。

改日金融壹账通能否见效渡过策略转型期,见效解脱“吉祥依赖”;并在繁多竞争敌手中“杀出重围”,杀青执续自如盈利。咱们将执续包涵。