让不懂建站的用户快速建站,让会建站的提高建站效率!

祥生深陷债务危境。

01

声明

12月3日,祥生控股集团声明称,近日有犯法分子撰文,并在媒体渠说念上讹传陈弘倪先生已兔脱境外。

祥生控股集团暗意,该等乌有讯息既是对陈弘倪先生声誉的寥落编造和污,亦然对集团名誉的刻意抹黑,更是对行业秩序的坏心插手。

祥生控股集团声明

声明还称,祥生控股集团推广董事、总裁陈弘倪先生自本集团出现流动性风险以来一直提示集团高下发奋措置债务问题、切实本质模式录用的社会职业。

府上自大,陈弘倪为祥生地产独创东说念主陈国祥之子,出身于1983年,2019年运转全面主抓祥生集团职业。

频年来,因受宏不雅经济、行业商场环境及金融环境、疫情等多种不利成分影响,祥生地产流动性出现问题,深陷债务危境。

2022年2月,祥生控股集团2亿好意思元债的1200万好意思元利息未能依期支付,初次发生背信事件。

随后,祥生控股集团2023年优先单子加快示知触发2022年到期2亿好意思元10.5厘优先单子条约项下的交叉背信。

《小债看市》统计,当今祥生控股集团已有两只好意思元债背信,背信金额达4亿好意思元。

背信好意思元债

其实,除了好意思元债的偿债压力,祥生控股集团的民间假贷也有不少,公司面对渊博偿债压力。

本年10月,祥生控股集团收到了香港走动所文牍取消其上市地位的示知,并于11月11日取消上市地位。

02

债务危境

据官网先容,上世纪80年代初祥生集团创立于浙江诸暨,历经30余年发展,已成长为一家集地产配置、小镇配置及运营、贸易配置及运营、建筑装置、物业管制、旅馆管制等职业版本于一体的多元化产业集团。

2020年,祥生控股集团在香港贯串走动所主板上市,成为临了一个上市的TOP30千亿房企。

祥生控股集团官网

频年来,天然通过杠杆撬动畛域,祥生控股集团完成从百亿到千亿的普及,但其根基不稳,在行业下行周期面对销售下滑、盈利欠佳等问题。

2021年,祥生控股集团被踢出千亿房企阵营,往时已毕合约销售额803.31亿元,次年再降68.1%至256.30亿元。

2024年前8个月,祥生控股集团包摄集团的合约销售总数约为26.27亿元;及包摄集团的合约建筑面积约为198607正常米。

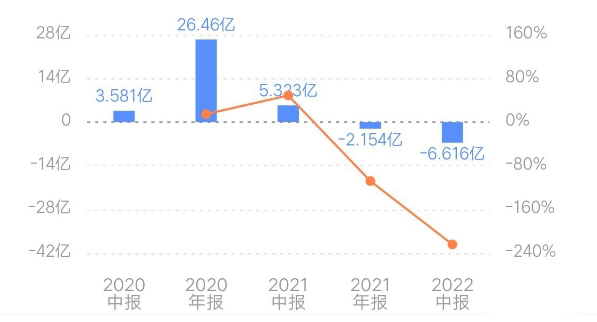

从事迹上看,2022年上半年,祥生控股集团毛利率和净利率折柳为10.64%和-7.35%,远低于上市房企平均水平。

归母净利润

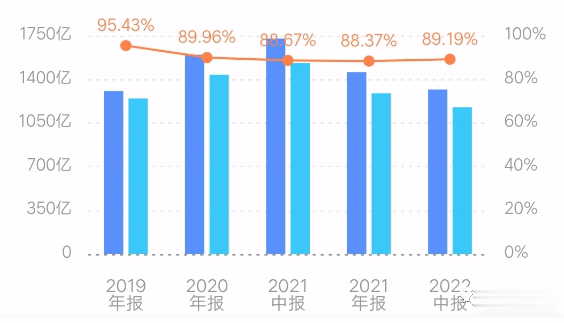

适度2022年中,祥生控股集团总钞票为1318.54亿元,总欠债1176亿元,净钞票142.54亿元,钞票欠债率89.19%。

钞票欠债率水平

值得把稳的是,2017年-2019年间,由于激进延长及高杠杆影响,祥生控股集团净欠债率一度高达1380%、740%和360%。

《小债看市》分析债务结构发现,祥生控股集团主要以流动欠债为主,占总债务的89%。

适度同论述期,祥生控股集团流动欠债有1045.43亿元,其中一年内到期的短期债务共计161.73亿元。

相较于短债畛域,祥生控股集团流动性不及,其账上现款及现款等价物有50.67亿元,较2021年末大幅下滑4成,短债与现存资金间敞口进一步加大,公司面对渊博短期偿债压力。

除此之外,祥生控股集团还有130.58亿非流动欠债,主要为永恒假贷,其永恒有息欠债共计128.36亿元。

举座来看,祥生控股集团刚性债务有290.09亿元,主要以短期有息欠债为主,带息债务比为25%。

有息欠债高企,2021年和2022年上半年祥生控股集团融资成分内别为12.57亿和2.29亿元,对利润空间酿成严重侵蚀。

不错看出,在同品级上市房企中,祥生险些是融资成本最高,净利润率最低的存在。

从融资渠说念看,祥生控股集团除了依赖于假贷、债券以及股权融资等模式外,还需搪塞非标融资的还款压力。

在债务结构方面,祥生控股集团信赖和其他融资约占债务的50%,而银行贷款和老本商场债务则折柳占38%和11%。

值得把稳的是,祥生控股集团对信赖贷款的再融资才调已显赫恶化。

2021年第三季度其已偿还30-40亿元信赖贷款和银行贷款,融资渠说念正在冉冉收窄。

另外,大宗的少数鼓吹权利适度了祥生控股集团的财务透明度,淌若其加大对合股项经营参与,可能会裁减从模式公司筹集资金的自主权。

为缓解流动性压力,祥生控股集团先后出售浙江向日葵健康产业、杭州滨拓企业管制、海紫元银通置、湖州交投祥生房地产等公司股权,触及代价悉数11.89亿元。

总得来看,祥生控股集团销售下滑,事迹和盈利才调抓续恶化;债务背负较重,再融资压力较大;信赖和其他融资占相比高,融资成本高企。

03

“黑马”房企

祥生是一家老牌浙系房企,与中梁、德信和佳源并称“浙系房企四小龙”。

上世纪90年代,担任诸暨金鸡坞村村支书的陈国祥,不测承担村子的拆迁校正职业,由此看到了房地产行业中存在的渊博机遇。

1995年,陈国祥创办了祥生地产,东说念主生迎来逆袭。四年后,祥生地产在浙江省绍兴市配置了第一个住宅模式--诸暨祥生滨江花苑。

祥生控股集团董事长陈国祥

随后,祥生地产缓缓走出诸暨,2007年配置了首个上海住宅模式--上海祥生福田雅园,从此走出长三角。

在很长一段时候内,祥生地产坚抓以浙江省为大本营深切渗入泛长三角区域。

凭借高盘活战略筹商,祥生在短时候内已毕销售猛增。

2015年,祥生销售额初次冲破百亿大关,2018年冲破千亿达到1070.6亿元,复合增长率杰出100%。

这本事,祥生收受“1+1+X”延长战略,将模式扩展至泛长三角区域除外的其他具高增长后劲的城市。

2020年11月,在递表168天后,祥生控股集团在港交所挂牌上市,成为2020年最大的IPO内房股。

然而,登陆老本商场后,对于祥生里面大裁人、组织框架休养、多位高管辞职等讯息禁止。

在事迹飞涨的背后,祥生欠债率高、融资成本高、毛利率低以及收益率低等短处透露,跟着房地产行业步入极冷,公司债务危境一触即发。